Fraises – Sont-elles vraiment de saison ?

À l’approche de la saison des fraises, les étals des supermarchés et des vendeurs de primeurs se garnissent de ces fruits rouges. Mais sont-elles vraiment de saison, c’est-à-dire cultivées en pleine terre et sans recours à du chauffage ? Pour le consommateur, difficile de savoir si leur cycle naturel a été respecté.

Manger local et de saison est l’une des mesures recommandées pour une alimentation durable. Pour celles et ceux qui s’y astreignent, l’arrivée des fraises sur les étals, signe du printemps, est très attendue. Mais celles-ci précèdent souvent d’un mois la saison officielle, qui court de mai à juillet. Se posent alors quelques questions : ces premières fraises ont-elles été cultivées en pleine terre ou hors-sol (potagers suspendus, hydroponie, aéroponie, etc.) ? Ont-elles été chauffées sous serre pour arriver à maturité plus tôt ? Hormis la provenance et le mode de culture (conventionnel ou bio), l’information manque de transparence. Mais en se penchant sur les cahiers des charges des différents labels (voir encadré), il est possible d’en savoir plus.

Un impact qui va du simple au triple

Disposer de ces informations est important en termes d’impact environnemental : 1 kg de fraises de saison (acheté entre mai et juillet, donc) correspond à une émission de 477 g d’équivalent CO2, contre 550 g pour 1 kg de fraises consommé hors saison, selon la base de données Agribalyse (1). Dans les deux cas, la culture représente à elle seule 84 % des émissions. Et pour cause : le chauffage des serres repose principalement sur les énergies fossiles. 60 à 77 % des surfaces chauffées le sont grâce au gaz naturel. Ainsi, « l’impact environnemental des fraises sous serres chauffées en France est trois fois plus important que celui des fraises en plein champ ou sous abri de pleine terre », illustre l’Agence de la transition écologique (Ademe). Si on se concentre sur les émissions de gaz à effet de serre, cet impact est 3 à 10 fois plus important.

Le recours à un abri fermé ou à une culture hors-sol pose d’autres problèmes environnementaux : outre l’appauvrissement biologique des sols, ceux-ci sont imperméabilisés – ce qui favorise le ruissellement de l’eau, normalement absorbée. Ce qui n’est pas négligeable, dans la mesure où 55 % de la production se fait hors-sol – dont 20 % sous serre chauffée.

On pourrait donc penser qu’un fruit venant d’Espagne, mais n’ayant pas été chauffé, serait préférable à un fruit chauffé en France. C’est une erreur. Le transport repose sur les énergies fossiles et représente 15 % de l’impact d’une fraise. Par ailleurs, la rareté de l’eau modifie profondément le bilan environnemental. « Prélever un litre en Espagne ou au Maroc, où l’eau est plus rare, aura plus d’impact qu’en Bretagne », explique l’Ademe. L’idéal reste donc bien de consommer à la fois local et de saison.

Que valent les labels

Les labels qui ne garantissent rien

Véritable paradoxe, et très critiqué, le label HVE (Haute valeur environnementale) accepte les cultures sous abri chauffé et en hors-sol.Il en va de même pour les fraises Label rouge, dont l’origine est tout de même limitée à la Dordogne et au Lot-et-Garonne. Quant à l’AOPn (Association d’organisations de producteurs nationale) Fraises de France, les deux-tiers de sa production se font en hors-sol.

Les labels qui garantissent une culture en pleine terre

Le cahier des charges de l’agriculture biologique est clair : le hors-sol est interdit. En revanche, le recours aux serres chauffées est de nouveau permis depuis 2023. Une tolérance qui semble en contradiction avec plusieurs principes édictés dans le cahier des charges, comme le « respect des cycles naturels » et une « utilisation responsable de l’énergie ». Soulignons quand même que ce label garantit l’absence de pesticides chimiques.L’indication géographique protégée (IGP) Fraise du Périgord, elle, a le mérite d’imposer une culture en pleine terre et une cueillette des fruits à maturité. Cependant, elle n’interdit pas le recours aux abris chauffés.

La palme de la transparence revient à la mention Nature et Progrès. La culture sous serre, chauffée ou non, est tolérée mais doit être indiquée clairement sur l’étiquetage.

Les labels qui garantissent une culture en pleine terre et l’absence de chauffage

Certains cahiers des charges se montrent plus exigeants à l’égard des producteurs, en bannissant à la fois la culture hors-sol et les serres chauffées. Seule exception permise par Demeter et Bio Cohérence : un chauffage destiné à protéger les cultures du gel quand il fait moins de 5 °C. Cela doit rester l’exception pour obtenir le label Bio Cohérence, qui limite ce chauffage à 10 jours par année civile.L’indication géographique protégée (IGP) Fraise de Nîmes se montre, elle aussi, rigoureuse : le cahier des charges impose une culture en pleine terre et autorise l’abri. Celui-ci peut être fermé, mais pas chauffé.

Un impact à mettre en perspective

Consommer une fraise hors-saison augmente son impact environnemental de manière notable. Mais il faut garder à l’esprit que cet impact reste faible au regard de celui engendré par les produits animaux. Ces derniers représentent 50 % du régime alimentaire, mais 88 % de son empreinte carbone ! À titre de comparaison, 1 kg de fraises de saison correspondent à 0,07 repas avec du bœuf en termes d’équivalent CO2.

Lire aussi

Alimentation – Le calendrier des fruits et légumes de saison

Alimentation – Manger méditerranéen, même en hiver

Greenwashing – Non, manger des fraises en hiver n’est pas « responsable »

(1) Agribalyse est une base de données gérée par l’Ademe. Elle concentre les données sur l’impact environnemental des produits agricoles et alimentaires en France. Ici, le calcul prend en compte les différents modes de production de fraises et leur proportion.

Impôts 2024 – Comment profiter des avantages fiscaux liés à l’âge et à la dépendance

Les dépenses payées en 2023 pour faire face aux besoins d’un membre de votre foyer vieillissant ou en perte d’autonomie peuvent vous ouvrir droit à un avantage fiscal en 2024. Pour certaines, vous en profiterez que vous soyez imposable ou pas, pour d’autres uniquement si vous l’êtes.

Trois types de dépenses en particulier sont susceptibles de réduire vos impôts de 2024 : vos frais d’emploi d’une aide-ménagère ou d’un garde-malade à domicile, les dépenses d’installation d’équipements pour personnes âgées ou dépendantes dans votre logement, et vos frais de séjour en maison de retraite ou en Ehpad. Dans les deux premiers cas, vous aurez droit à un crédit d’impôt et dans le dernier, à une réduction d’impôt. Si vous payez peu d’impôt, il vaut donc mieux avoir supporté l’une des deux premières catégories de dépenses que la troisième car seule la fraction de votre crédit d’impôt qui dépasse vos impôts vous sera remboursée (cet été), pas la fraction excédentaire de votre réduction d’impôt. Et si vous n’êtes pas imposable du tout, mieux vaut ne pas avoir été obligé de séjourner en Ehpad car vous n’aurez droit à aucune aide du fisc !

Bon à savoir Si vous remplissez votre déclaration en ligne, vous devez inscrire vos dépenses liées au vieillissement ou à la dépendance payées en 2023 dans la rubrique « Réductions et crédits d’impôt ». Si vous utilisez les formulaires papier, inscrivez-les dans votre déclaration de revenus n° 2042 ou dans une déclaration complémentaire n° 2042 RICI.

Vos frais d’aide-ménagère ou de garde-malade

Les frais supportés pour l’emploi d’une aide à domicile sont éligibles au crédit d’impôt pour les services à la personne. Vous pouvez en bénéficier y compris pour certains services rendus à l’extérieur de chez vous (accompagnement dans vos déplacements, conduite de votre véhicule, livraison de repas, etc.) s’ils sont compris dans une offre globale de services rendus à votre domicile. Voire pour des prestations de téléassistance ou de visioassistance non incluses dans des services rendus à domicile si un membre de votre foyer est âgé ou handicapé et a besoin d’une aide personnelle ou d’une aide à la mobilité.

Le bonus fiscal sera égal à 50 % de vos frais payés en 2023 (salaires + cotisations ou factures réglées à l’entreprise prestataire), retenus à hauteur de 12 000 € à 15 000 € selon votre âge et votre situation de famille. Votre plafond de dépenses sera porté à 20 000 € si un membre de votre foyer est handicapé et titulaire de la carte mobilité inclusion (CMI) mention « invalidité ». Soit un bonus maximal de 10 000 € imputable sur vos impôts de 2024.

Rappelons que vous pouvez désormais bénéficier du versement immédiat de ce crédit d’impôt, au fur et à mesure de vos paiements, sans avoir à attendre l’année suivante. Par ailleurs, vous recevez un acompte de 60 % de son montant de la part du fisc chaque année en janvier lorsque vous supportez des frais d’emploi à domicile de manière récurrente. Si vous avez bénéficié de l’un ou l’autre de ces dispositifs, vous devez malgré tout indiquer tous vos frais d’emploi de 2023 dans votre déclaration. Cela permettra au fisc de calculer le crédit d’impôt définitif à vous accorder, et de vous verser un complément si celui déjà reçu ne suffit pas.

Les dépenses d’équipement de votre logement

Vous avez également droit à un crédit d’impôt remboursable cette année si vous avez fait installer certains équipements d’accessibilité pour personnes âgées ou handicapées dans votre résidence principale en 2023 (éviers et lavabos à hauteur réglable, sièges de douche muraux, WC surélevés, appareils élévateurs, mains courantes, rampes fixes…). Ou des équipements destinés à adapter votre logement à la perte d’autonomie (éviers et lavabos fixes pour personnes à mobilité réduite, cabines de douche intégrales, motorisation de volets et de portes…), dès lors qu’un membre de votre foyer perçoit une pension pour une invalidité de 40 % au moins, est titulaire de la carte mobilité inclusion (CMI) ou est éligible à l’allocation personnalisée d’autonomie (APA).

Le bonus sera égal à 25 % de vos dépenses, retenues hors frais de dossier et d’emprunt et à hauteur d’un plafond de 5 000 € si vous êtes célibataire, de 10 000 € si vous êtes marié ou pacsé, plus 400 € par personne à charge. Mais si vous avez déjà bénéficié de ce crédit d’impôt au cours des 4 dernières années, vous en profiterez cette année uniquement dans la limite de votre plafond de dépenses non consommé ces années-là, et vous n’aurez droit à rien si vous l’avez déjà complètement épuisé. Les compteurs sont toutefois remis à zéro si vous avez déménagé (ou changé de foyer à la suite d’un divorce par exemple).

Bon à savoir Le crédit d’impôt équipements est réformé pour les dépenses payées à compter de janvier 2024. Seuls certains foyers peuvent encore en bénéficier et uniquement pour l’installation d’équipements d’adaptation à la perte d’autonomie.

Vos frais de séjour en Ehpad

Les structures pour personnes âgées de type maisons de retraite, Ehpad ou établissements de soins de longue durée coûtent très cher. Pour réduire votre reste à charge, vous avez droit à une réduction d’impôt égale à 25 % des frais d’hébergement et de dépendance payés dans l’année (hors frais de soins), retenus à hauteur de 10 000 € par personne. Ce plafond s’applique quelle que soit la durée du séjour, et il est doublé si votre conjoint ou votre partenaire de pacs vous a accompagné (y compris s’il n’a supporté que des frais d’hébergement).

Hélas, vous ne profiterez de cette aide fiscale que si vous payez des impôts car il s’agit d’une réduction d’impôt, par définition non remboursable. Une règle totalement illogique car ce sont les personnes âgées aux revenus modestes qui ont le plus besoin d’être aidées. Un amendement à la loi de finances pour 2024 avait bien proposé de transformer le dispositif en crédit d’impôt mais il n’a pas été retenu dans le texte final. Trop coûteux pour nos finances publiques !

Gaz – La prolongation du prix repère en bonne voie

Depuis la suppression des tarifs réglementés du gaz, le 30 juin 2023, la Commission de régulation de l’énergie (CRE) publie chaque mois un « prix repère » permettant aux Français de comparer les offres des différents fournisseurs. Ce dispositif, prévu au départ pour un an, devrait être prolongé. Il pourrait même être complété.

Le prix repère de vente de gaz naturel (PRVG) devrait pouvoir souffler sa première bougie sereinement. Sa prolongation au-delà du 1er juillet est bien partie. La Commission de régulation de l’énergie (CRE) l’avait mis en place dans la foulée de la disparition des tarifs réglementés de vente de gaz (TRVG) le 30 juin dernier, après 77 ans d’existence. Comme pour l’électricité, où il existe toujours d’ailleurs, ces tarifs réglementés étaient fixés par les pouvoirs publics et avaient cet avantage de garantir aux consommateurs un prix du gaz plus stable que les prix du marché.

En 2017, le Conseil d’État avait toutefois jugé que les TRVG étaient contraires au droit de l’Union européenne et qu’ils entravaient la concurrence. De nombreux foyers les considéraient d’emblée comme plus protecteurs de leur pouvoir d’achat, ce qui les incitait peu à regarder les autres offres du marché.

Une boussole après la fin des tarifs réglementés

La loi énergie-climat de 2019 a acté la fin du TRVG au 30 juin 2023, au grand dam de l’UFC-Que Choisir qui juge cette extinction non seulement contestable mais aussi peu opportune dans le contexte actuel marqué par la très grande volatilité des prix du gaz.

À la place, la CRE a instauré ce prix repère de vente de gaz naturel (PRVG) voulu comme une boussole permettant aux consommateurs de comparer les offres des différents acteurs du marché. Elle le fixe tous les mois, en détaillant un prix d’abonnement et un prix du kilowattheure. Ces estimations reflètent alors les coûts moyens supportés par les fournisseurs à la fois pour acheter le gaz sur les marchés de gros mais aussi les coûts de stockage et d’acheminement jusqu’à leurs clients ou encore la rémunération des opérateurs.

Un bilan et des problèmes

La CRE en tire un bilan positif. Pas seulement d’ailleurs pour l’information que le PRVG apporte aux consommateurs. De nombreux fournisseurs s’en servent aussi comme référence pour bâtir leurs offres, constate la commission. Une consultation publique est en cours (1), justement sur cette question de la suite à donner au PRVG, prévu initialement pour ne durer qu’un an. « La CRE envisage, à ce stade, de continuer à publier des prix repères de manière pérenne », écrivait Emmanuelle Wargon, sa présidente, le 8 avril dernier, en introduisant cette consultation publique.

Que le PRVG ne soit prévu que pour un an seulement était l’un des principaux problèmes relevés par l’UFC-Que Choisir à son lancement. Nous en pointions un deuxième : de nombreux consommateurs optent pour des offres à prix fixe sur un an, moins soumises aux fluctuations du marché, ils doivent aussi pouvoir comparer les offres en se référant à un prix repère. Ce n’est pas le cas aujourd’hui. Celui que publie la CRE reflète les variations mensuelles et trimestrielles du prix du gaz, de ce fait, il est susceptible de différer sensiblement des tarifs d’une offre à prix fixe.

Vers un deuxième prix repère pour les offres fixes ?

L’UFC-Que Choisir demandait donc dès le départ, en complément du PRVG mensuel, la publication d’un tarif de référence fixe sur un an. L’option avait été écartée. « Lors de la consultation publique de 2023, la majorité des acteurs interrogés considérait que la publication de deux prix repères risquait de créer de la confusion », rappelle la CRE. Si la commission partageait à l’époque cette analyse, sa position a changé. Dans le cadre de la consultation publique en cours, elle dit en tout cas souhaiter « analyser l’opportunité de publier un prix repère pour une offre prix fixe d’un an ».

Il est possible de participer à cette consultation publique jusqu’à ce dimanche. L’ensemble des contributions seront publiées en ligne, mais la CRE fera les arbitrages seule. Les évolutions retenues seront publiées en mai. Et si un PRVG prix fixe est acté, « ses premières échéances de publication pourraient intervenir en 2025 », précise la commission.

Lire aussi

(1) Sur https://consultations.cre.fr

SFAM – La liquidation, et après ?

Le 24 avril 2024, le tribunal de commerce de Paris prononçait la liquidation judiciaire de la SFAM, suite à une saisine de l’Urssaf qui réclamait plusieurs millions d’euros d’arriérés. Cette décision met fin à l’activité de la société et change la donne pour les victimes.

Mercredi 24 avril, au terme d’une audience à huis clos, le tribunal de commerce de Paris prononçait la liquidation judiciaire de la Société française d’assurance mobile (SFAM). Sadri Fegaier, le PDG de cette société connue pour ses pratiques frauduleuses, n’a visiblement pas été en mesure d’apporter de garanties suffisantes pour poursuivre son activité. Deux mandataires liquidateurs ont été nommés. Ils ont deux ans pour procéder à la liquidation effective de l’entreprise. Pour les victimes, cette décision a aussi des conséquences.

Ce que change la liquidation

Le placement en liquidation judiciaire a pour effet de stopper immédiatement l’activité de l’entreprise. Depuis le 24 avril, la SFAM ne peut donc plus commercialiser ses offres ni effectuer de prélèvements. Les deux liquidateurs nommés par le tribunal ont repris la main. Ils ont pour mission de faire l’inventaire des actifs et du passif de la société en vue, in fine, de permettre le remboursement d’un maximum de créanciers déclarés.

Chaque victime doit déclarer sa créance

Si vous faites partie des victimes de la SFAM ‒ et uniquement de la SFAM – (voir le paragraphe « Les autres sociétés pas concernées »), vous avez 2 mois à partir de la publication à venir du jugement de liquidation au Bulletin officiel des annonces civiles et commerciales (Bodacc) pour déclarer votre créance auprès des liquidateurs (ce délai est porté à 4 mois si vous résidez en dehors de la France métropolitaine). Que vous ayez déjà réclamé votre dû auprès de la SFAM, que vous vous soyez constitué partie civile dans le cadre du futur procès pénal ou que vous ayez déjà initié une procédure en votre nom (dépôt de plainte ou saisine d’un tribunal), vous avez intérêt à effectuer cette démarche. Un site Internet dédié devrait être mis en ligne d’ici quelques jours afin de faciliter le traitement des demandes. Une newsletter devrait par ailleurs être lancée afin d’informer les déclarants de l’avancée de la procédure.

Des chances toujours plus minces de récupérer son argent

Cette liquidation rend encore plus hypothétique le remboursement des prélèvements frauduleux. En effet, en cas de liquidation, priorité est donnée au règlement des services de l’État (Fisc, Urssaf, etc.), au paiement des salaires et à la rémunération des mandataires. En tant que créanciers chirographaires, les consommateurs figurent en dernière position dans l’ordre des bénéficiaires. Ils n’obtiendront donc un remboursement, par ce biais, que s’il reste de l’argent à l’issue de la procédure de liquidation, ce qui a peu de chances de se produire.

Les autres sociétés pas concernées

Attention : seule la SFAM a été mise en liquidation. Pour l’heure, les autres sociétés de la galaxie Indexia (Hubside, Foriou, Cyrana, etc.) ne sont pas concernées. Elles peuvent donc continuer à exercer. Nous vous recommandons de continuer à être très vigilants quant à d’éventuels prélèvements et vous conseillons vivement de révoquer les mandats de prélèvement octroyés à ces sociétés et de vous opposer à ces paiements auprès de votre banque.

Le procès pénal est maintenu

Le procès pénal prévu en septembre est toujours censé avoir lieu, à ceci près qu’à la barre, la société SFAM ne sera pas représentée par son dirigeant mais par un mandataire. Toutefois, d’ici là, beaucoup de choses peuvent changer. Nous continuerons à vous tenir informés des démarches à effectuer pour augmenter vos chances d’être indemnisé et faire en sorte que la société soit condamnée.

Débroussailleuse – Des accessoires de coupe interdits toujours en vente

Considérés comme trop dangereux, certains outils de coupe pour débroussailleuse sont interdits à la vente depuis longtemps. Pourtant certains continuent être commercialisés. Il ne faut surtout pas les utiliser.

Ils ont beau être interdits depuis plus de 10 ans à cause de la dangerosité de leur conception, certains appareils de coupe dits « avec fléaux » destinés aux débroussailleuses sont encore en vente. La Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) avertit de ne surtout plus les utiliser pour des raisons de sécurité.

La débroussailleuse est une alliée précieuse des tondeuses à gazon (qu’il s’agisse de tondeuses électriques ou thermiques ou même de tondeuses robots) car elle permet de travailler dans des zones inaccessibles pour ces machines ou de couper des plantes grimpantes, de l’herbe très haute ou même des petits arbustes envahissants. Utilisée pour le défrichement, la débroussailleuse utilise un outil coupant qui tourne à haute vitesse fixé sur l’axe d’un moteur (thermique ou électrique). Il existe de nombreux modèles d’outils de coupe constitués de matériaux différents et choisis en fonction de la tâche à réaliser et de sa difficulté : disque métallique à dents de taille variable, fil plastique, etc.

.")

Pour des raisons évidentes de sécurité, la commercialisation des outils est réglementée et il est interdit de proposer des outils équipés de fléaux, des parties mobiles composées de lames, de chaînes ou autres. En effet, ces pièces métalliques mobiles présentent un risque de rupture en cas de contact avec quelque chose de résistant (grosses branches, cailloux, bordures…). Elles peuvent alors être éjectées à grande vitesse et provoquer de graves blessures aux personnes proches.

Des rappels ces dernières semaines

Malgré l’interdiction de vente de ces outils dangereux, les rappels se succèdent, ce qui indique qu’on peut encore les trouver dans le commerce ou sur Internet. Si vous détenez de tels outils, il est fortement recommandé de ne pas les utiliser et de faire un signalement sur la plateforme SignalConso. Sur la page d’accueil, sélectionnez selon le cas « Achat en magasin » ou « Achat sur internet », puis cochez « un produit dangereux », « outil » et enfin « blessure physique ». En cas de doute, pour vous assurer que vous utilisez un outil adapté, prenez conseil auprès de votre vendeur ou d’un professionnel.

Pour rappel, le fait d’importer, de vendre ou de louer un outil non conforme aux règles techniques applicables peut constituer un délit, puni d’une amende de 100 000 €. Lorsque les faits sont de nature à compromettre la santé ou la sécurité des utilisateurs ou d’autres personnes, la peine d’amende encourue est de 200 000 € et, en cas de récidive, ces faits sont punis d’une peine de deux ans d’emprisonnement et d’une amende doublée.

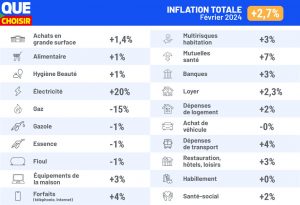

Pouvoir d’achat (avril 2024) – Les prix se stabilisent enfin Pouvoir d’achat (avril 2024) Les prix se stabilisent enfin

L’inflation revient à un niveau habituel, entre 2 et 3 % de hausse annuelle. Néanmoins, les tarifs demeurent à des niveaux élevés, y compris en grande surface, et le décret de lutte contre la « shrinkflation », engagé par le ministère de l’Économie, n’aura aucun effet.

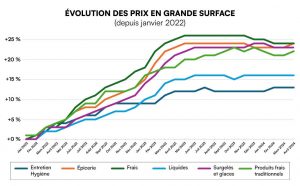

Retour au calme, enfin ! C’est surtout l’électricité qui tire encore les prix à la hausse ainsi que, plus modestement, les complémentaires santé. Les rayons alimentaire et hygiène-beauté, eux, n’augmentent quasiment plus en grande surface, à seulement 1 % en avril par rapport à avril 2023. L’inflation annuelle globale est revenue à un niveau habituel ce mois-ci, avec une hausse de 2,7 %.

Les prix se sont quasiment stabilisés : sur un mois, ils progressent de 0,3 %, à un rythme moins rapide qu’en février et mars. Pour autant, ces chiffres rassurants cachent mal un problème persistant : l’inflation annuelle est au plus bas depuis plus de 2 ans… mais les prix n’ont jamais été aussi élevés !

L’annonce, par le ministère de l’Économie, d’un prochain décret pour lutter contre la « shrinkflation » (« réduflation », en français) arrive donc tardivement. Cette pratique consiste à diminuer la quantité de produit tout en maintenant, voire en augmentant son prix en parallèle, ce qui revient à accroître le prix au kilo, mais de façon difficilement perceptible par le consommateur. Ces pratiques commerciales « sont autorisées », rappelle le ministère, mais elles sont vertement critiquées.

C’est pourquoi Bruno Le Maire et Olivia Grégoire veulent « rendre obligatoire l’information des consommateurs relative à l’évolution à la hausse des prix des produits ayant subi une baisse de quantité », à partir du 1er juillet prochain. Cette information devra figurer en magasin « durant les deux mois qui suivent la date de commercialisation des produits industriels alimentaires et non alimentaires concernés (bouteilles de soda, paquets de riz, lessive ou boîtes de conserve, par exemple), qu’il s’agisse de produits de marque nationale ou de marque de distributeur » et ce, à proximité desdits produits. Les aliments préemballés dont la quantité peut varier (rayon traiteur ou à la coupe) ou vendus en vrac ne sont pas concernés.

Néanmoins, ce décret ne devrait pas être d’une grande efficacité : cette pratique de shrinkflation semble être restée marginale, malgré les quelques cas exposés dans les médias. Nous avions déjà essayé d’y voir clair en 2022, sans pouvoir mettre en évidence de dérive massive, dans une enquête sur plusieurs milliers de produits. La plupart du temps en effet, ces modifications sont accompagnées d’améliorations de recette (comme la suppression d’additifs) ou de changements d’emballage (au profit de matériaux plus recyclables, par exemple).

Difficile dès lors de mettre en évidence une pratique litigieuse : un industriel serait bien inconséquent de laisser l’ancien poids figurer sur un paquet « allégé » ! Quant à répercuter la hausse des matières premières et celle des coûts de production, s’y opposer serait contraire à la liberté de commercer. Enfin, n’oublions pas que ce n’est pas l’industriel seul qui fixe les prix et les volumes, mais qu’il s’agit du résultat d’une négociation avec le distributeur. Ce dernier est informé des évolutions de prix au kilo (ou au litre) et des changements de conditionnement.

Méthodologie

Que Choisir évalue le taux d’inflation mois par mois, à partir de ses propres observations. Pour près de 40 % des dépenses de consommation, nous disposons de données permettant d’évaluer des variations mensuelles de prix, basées sur nos relevés effectués en grandes surfaces (pour l’alimentation, la boisson et l’hygiène-beauté), ainsi que sur les offres tarifaires tirées de nos comparateurs de prix (énergie, carburants, mutuelles, forfaits mobiles, fournisseurs d’accès à Internet, assurances habitation, banques, équipements électroménagers). Chaque prix est ensuite pondéré par la fréquence d’achat et agrégé dans une moyenne générale.

Pour les autres postes de dépenses (loyer, dépenses de logement et de transport, hôtels et restauration, loisirs, habillement et santé), Que Choisir se réfère aux évaluations de l’Insee.

Attention : par convention, les variations de prix sur une période (par exemple pour le mois de mai 2023) sont calculées par rapport à la même période de l’année précédente (le mois de mai 2022). Ceci afin de s’affranchir des mouvements saisonniers des tarifs (par exemple ceux des fruits et légumes, très dépendants de la saison et des conditions de récolte).

Impôt sur la fortune immobilière 2024 – Ce qu’il faut savoir pour bien remplir votre déclaration

Les contribuables assujettis à l’impôt sur la fortune immobilière ont encore quelques semaines pour remplir leur déclaration de patrimoine. Rappel des règles à appliquer pour évaluer vos biens et vos dettes à votre avantage.

La période de la déclaration de revenus est aussi celle de la déclaration de patrimoine pour les 164 000 foyers qui sont soumis à l’impôt sur la fortune immobilière (IFI). Vous en faites partie si la valeur de vos biens immobiliers à usage privé, nette de vos dettes, dépassait 1,3 million d’euros le 1er janvier 2024. Dans ce cas, pas le choix, vous devez remplir une déclaration n° 2042-IFI et la renvoyer à votre centre des finances publiques dans les mêmes formes et délais que votre déclaration n° 2042.

Votre base d’imposition devrait fondre cette année car l’immobilier a subi de fortes baisses en 2023. Selon le spécialiste Meilleurs Agents, les prix ont reculé de 1,8 % au niveau national, de 5,3 % à Paris, de 3,1 % dans les 10 plus grandes villes de l’Hexagone (hors Paris) et de 1,7 % dans les 50 plus grandes villes. Seules les zones rurales ont résisté à la crise (+2,9 % en moyenne). Votre IFI devrait donc, lui aussi, fondre cette année, à moins d’être propriétaire à la campagne. C’est plutôt une bonne nouvelle après 5 années de hausse.

La revalorisation de vos biens

Vous devez déclarer les différents éléments de votre patrimoine immobilier imposable (logements, commerces, terrains, fraction immobilière de vos parts sociales et de vos placements, etc.) pour leur valeur vénale au 1er janvier 2024. Autrement dit pour le prix que vous en auriez tiré si vous les aviez vendus ce jour-là. Pour actualiser la valeur de vos biens, vous pouvez consulter gratuitement la base de données « Demandes de valeurs foncières » (immo-data.fr/dvf) et le service Patrim des transactions immobilières accessible dans votre espace personnel sur le site des impôts. Mais ces outils ne vous permettront pas forcément de trouver des transactions récentes de biens identiques aux vôtres et d’évaluer vos actifs à leur juste prix. Dans ce cas, rapprochez-vous d’un professionnel implanté localement (notaire, agent immobilier) pour affiner vos chiffres et savoir s’ils ont perdu ou pris de la valeur en 2023.

Bon à savoir Selon la Cour des comptes, les patrimoines soumis à l’IFI ont progressé moins vite que l’immobilier entre 2018 et 2022. Les redevables de l’IFI ont majoritairement sous-revalorisé leurs actifs imposables durant ces 5 années de hausse des prix. Si c’est votre cas, il vaut mieux ne pas répercuter la baisse de 2023 pour éviter un contrôle du fisc.

Les abattements et les décotes

Les outils d’évaluation créés par les pouvoirs publics ne tiennent pas compte des abattements et des décotes que vous pouvez imputer sur la valeur vénale de certains biens. Destinés à compenser les contraintes particulières que vous supportez, ils peuvent réduire sensiblement votre patrimoine imposable.

Résidence principale

Vous pouvez imputer un abattement de 30 % sur la valeur vénale de votre résidence principale, à condition d’en être propriétaire directement et non par le biais d’une SCI. Cet abattement joue pour le logement que vous habitez de façon habituelle la majeure partie de l’année. Vous y avez aussi droit si vous êtes usufruitier de votre résidence principale ou titulaire d’un droit d’usage et d’habitation, le bien étant dans ces cas imposable entre vos mains pour sa valeur en pleine propriété. Ou encore si vous êtes propriétaire d’un logement qui était occupé comme résidence principale par l’un de vos parents le 1er janvier 2024, en vertu du droit temporaire au logement dont il jouit depuis le décès de son conjoint (votre autre parent). Vous ne pouvez en revanche pas appliquer les 30 % sur la valeur de vos autres biens, votre résidence secondaire notamment.

Biens loués

Les biens donnés en location sont difficilement vendables au prix du marché car ils sont occupés. Les tribunaux vous autorisent à appliquer une décote sur leur valeur vénale dont le taux varie selon vos contraintes. Tout dépend de la nature du bail et de la durée restante avant de pouvoir le rompre. En général, une décote de 10 à 20 % est admise par les juges et le fisc. Elle peut grimper à 30 % pour un logement loué sous la loi de 1948, un local soumis à un bail commercial ou une propriété louée par bail emphytéotique car le locataire bénéficie alors de droits renforcés. En revanche, vous ne pouvez pas appliquer de décote sur un logement prêté à un tiers ou destiné à la location saisonnière.

Biens indivis

Détenir un bien à plusieurs est également contraignant car la gestion d’une indivision impose souvent l’accord de toutes les parties. Vous pouvez donc également minorer la valeur de votre quote-part d’indivision. Les juges admettent une décote allant jusqu’à 30 à 40 % pour les situations les plus complexes, mais le fisc ne tolère généralement qu’une décote comprise entre 5 et 20 %. Attention, vous ne pouvez pas appliquer de décote sur votre résidence principale si vous la détenez en indivision avec votre conjoint et êtes soumis à imposition commune car vous bénéficiez de l’abattement de 30 %.

Bon à savoir Si vous détenez votre immobilier au travers d’une SCI, vous pouvez aussi appliquer une décote dite d’illiquidité de 10 % sur la valeur imposable de vos parts sociales. Et une décote supplémentaire de 10 % si vous êtes associé minoritaire car vos pouvoirs dans la SCI sont limités. D’autres décotes sont admises par les tribunaux en fonction des contraintes qui pèsent sur les associés.

Les dettes imputables sur vos actifs

Identifier les dettes imputables sur votre patrimoine immobilier est aussi périlleux qu’évaluer vos actifs. Seules celles existantes au 1er janvier 2024 qui sont en lien avec vos biens imposables sont déductibles. Le fait d’appliquer une décote sur certains actifs ne réduit pas le montant de vos dettes déductibles. Par contre, vous ne pouvez tenir compte des dettes liées à votre résidence principale qu’à hauteur de sa valeur imposable, soit 70 % de sa valeur vénale.

Les dettes liées à vos emprunts sans terme précis et à vos prêts in fine sont plafonnées, celles liées aux emprunts contractés auprès de votre famille sont déductibles sous conditions, et les emprunts contractés entre membres de votre foyer ne sont pas déductibles. Un plafonnement spécifique s’applique aussi si votre patrimoine dépasse 5 millions d’euros et vos dettes 3 millions. Enfin, une nouvelle limitation s’impose à compter de cette année si vous détenez des parts de SCI, qui risque d’augmenter sensiblement leur valeur imposable : vous ne pouvez plus tenir compte de toutes les dettes de la SCI pour les valoriser mais uniquement de celles afférentes à ses biens imposables à l’IFI.

Tramadol – De plus petites boîtes pour limiter les risques

Le tramadol, médicament antidouleur opioïde, est désormais proposé en petits conditionnements de 10 ou 15 comprimés, plus adaptés aux traitements courts. Une mesure censée limiter les abus et mauvais usages de ce traitement.

Le tramadol (Contramal, Ixprim, Topalgic, etc.) est le plus prescrit des antidouleurs opioïdes. C’est aussi le plus concerné par les abus, cas de dépendance et détournements d’usage. Entre 2013 et 2018, les usages problématiques ont doublé, selon les données du réseau national d’addictovigilance. C’est pourquoi, en 2023, l’Agence nationale de sécurité du médicament (ANSM) a demandé aux fabricants de proposer des conditionnements plus petits. C’est chose faite : les patients traités pour quelques jours recevront désormais des boîtes de 10 à 15 comprimés, plus adaptées à leur besoin.

But de la mesure : éviter que les patients ne soient tentés de prolonger leur usage ou de réutiliser, en automédication, le tramadol stocké dans la pharmacie familiale. En effet, nombre de médecins signalent un arrêt difficile du traitement, même aux doses recommandées et sur une durée limitée.

De fait, le tramadol est un antidouleur opioïde à part. « C’est une molécule atypique car elle a deux effets : opioïde et sérotoninergique », explique la Pr Anne Roussin, pharmacologue au Centre d’addictovigilance de Toulouse. C’est une particularité importante, puisqu’elle augmente les risques d’effets indésirables et de dépendance. Or, un abus de tramadol peut entraîner des convulsions ou encore des dépressions respiratoires pouvant être mortelles.

Un manque d’information

Proposer des conditionnements réduits pourra donc aider à limiter le glissement vers la dépendance. Cependant, « il y a deux catégories d’usagers problématiques du tramadol : les personnes traitées pour une douleur qui ont du mal à arrêter, et les personnes qui détournent d’emblée le médicament, à la recherche d’un effet psychoactif », souligne la Pr Roussin. Dans ce second cas, les patients peuvent pratiquer le nomadisme médical ou le détournement d’ordonnance pour obtenir leurs boîtes. Le nombre de comprimés aura donc peu d’impact sur ces usagers. Ce même problème a été observé en 2020, quand la durée maximale de prescription du tramadol a été limitée à 12 semaines (environ 3 mois). « On a continué à voir une augmentation des obtentions illégales », reconnaît Anne Roussin.

Si les patients sont invités à respecter les règles de bon usage, il est aussi important de bien les informer – notamment sur la nécessité d’arrêter progressivement le traitement par tramadol. Une interruption brutale peut entraîner des symptômes de sevrage (nervosité, anxiété, tremblements, etc.). Cette information est incomplète, comme l’a montré un sondage réalisé en 2022 par l’Observatoire français des médicaments antalgiques (Ofma) : la dose maximale quotidienne (400 mg) et le risque de dépression respiratoire sont très mal connus des patients.

Autonomie des voitures électriques – Des constructeurs trop optimistes

Notre test le prouve : il est impossible de se fier aux annonces des marques en matière d’autonomie des voitures électriques !

Le prix, la marque, le style. Voilà, dans l’ordre, les trois premiers critères d’achat d’une voiture neuve à moteur thermique. Quand on passe à une voiture électrique, l’autonomie vient en deuxième position. Hélas, une fois au volant, on est souvent déçu sur ce point. Ainsi de Gilles, propriétaire d’une Nissan Leaf, qui s’en plaint sur le forum de Que Choisir : « 378 km annoncés, 240 km réalisés. Un écart trop important pour être uniquement lié à ma conduite ! » JustD, lui, n’a pu parcourir que 150 km hors autoroute avec sa Dacia Spring et se demande où sont les 200 km promis. Quant à Zabou51, sa Peugeot e-2008 ne lui offre que 200 km d’autonomie, alors qu’on lui en a garanti plus de 300. Les automobilistes ne comprennent pas les écarts constatés, et c’est bien normal.

Homologation inadaptée

Parmi les nombreuses normes auxquelles une auto doit répondre pour être commercialisée en Europe, il y a le cycle d’homologation WLTP (Worldwide Harmonized Light-Duty Vehicles Test Procedure ou procédure d’essai mondiale harmonisée pour les véhicules légers). C’est lui qui caractérise la consommation, autrement dit l’autonomie. Mais les conditions de mesure sont telles que les résultats ne reflètent guère la réalité. Le véhicule est placé sur un banc à rouleaux permettant la rotation des roues (il n’y a pas de séance de roulage sur route) afin de simuler un trajet de 30 minutes. Les principales conditions de test ? Une vitesse moyenne de 46,5 km/h, une vitesse maximale de 131 km/h, une température extérieure de 14 °C au départ puis de 23 °C, 52 % de parcours urbain. Premier écueil : les résistances à l’air et au roulement ne sont pas prises en considération puisque la voiture demeure statique ! Or, sur route, il s’agit de deux facteurs à l’influence non négligeable sur l’appétit du moteur en fonction de la vitesse. Ensuite, les équipements – climatisation et chauffage au premier chef – ne sont pas activés. Des systèmes eux aussi énergivores. Enfin, la température extérieure peut faire varier l’autonomie de plus de 30 % et, comme l’a évoqué Gilles, le style de conduite de l’automobiliste joue également.

Nos mesures sont plus proches de la réalité

Pour mieux prendre en compte ces paramètres, nous avons mitonné pour notre test de voitures électriques un « WLTP maison » (voir résultats ci-dessous), plus proche des conditions réelles d’utilisation. Nous plaçons dans le véhicule une charge de 200 kg, activons la climatisation et ajoutons une phase sur autoroute à 130 km/h. La sentence est sans appel : pour les 25 voitures électriques que nous avons évaluées, l’autonomie relevée est à chaque fois inférieure à celle annoncée par le constructeur. Les écarts vont de 8 à 30 %. Parfaitement conscientes du phénomène, certaines marques cherchent à rassurer les acheteurs en proposant, sur leur site internet, un simulateur d’autonomie qui tient compte du type de trajet, de la température extérieure, de la climatisation, de la vitesse et du nombre de personnes à bord. Une Volkswagen ID.3 Pro S ID pourrait ainsi parcourir 155 km dans les pires conditions (le véhicule est chargé et roule sur autoroute à 130 km/h par un froid de canard avec le chauffage activé) ou 559 km (un conducteur seul à bord sur un parcours urbain sans climatisation, avec une température extérieure clémente). Des simulateurs précieux si l’on veut se faire une meilleure idée de la consommation réelle de ces modèles électriques.

Citadines

| Autonomie totale annoncée (km) | Autonomie totale mesurée de 100 à 0 % de charge (km) | Différence entre les autonomies annoncée/ mesurée (%) | Puissance maxi de charge (1) annoncée (kW) | Puissance moyenne de charge (1) mesurée de 10 à 80 % (kW) | |

|---|---|---|---|---|---|

Renault Zoe R135 |

386 | 339 | 12 | 50 | 41 |

Fiat 500 e 118 |

312 | 252 | 19 | 85 | 69 |

Renault Twingo E-Tech Techno |

190 | 154 | 19 | n. a. (2) | n. a. (2) |

Opel Corsa Electric 136 ch (3) |

353 | 280 | 21 | 100 | 59 |

Peugeot e-208 136 ch (3) |

362 | 284 | 22 | 100 | 71 |

Compactes

| Autonomie totale annoncée (km) | Autonomie totale mesurée de 100 à 0 % de charge (km) | Différence entre les autonomies annoncée/ mesurée (%) | Puissance maxi de charge (1) annoncée (kW) | Puissance moyenne de charge (1) mesurée de 10 à 80 % (kW) | |

|---|---|---|---|---|---|

MG MG4 150 kW |

435 | 392 | 10 | 140 | 114 |

Opel Astra Electric |

418 | 351 | 16 | 100 | 79 |

Volkswagen ID.3 204 ch |

559 | 453 | 19 | 170 | 127 |

Nissan Leaf 62 kWh |

385 | 301 | 22 | 50 | 45 |

Cupra Born 230 batterie L |

422 | 296 | 30 | 120 | 86 |

Routières

| Autonomie totale annoncée (km) | Autonomie totale mesurée de 100 à 0 % de charge (km) | Différence entre les autonomies annoncée/ mesurée (%) | Puissance maxi de charge (1) annoncée (kW) | Puissance moyenne de charge (1) mesurée de 10 à 80 % (kW) | |

|---|---|---|---|---|---|

Hyundai Ioniq 6 229 ch |

614 | 558 | 9 | 240 | 190 |

Mercedes EQE 350 |

623 | 533 | 14 | 170 | 145 |

BMW i4 eDrive40 |

585 | 493 | 16 | 210 | 133 |

Audi e-tron GT Quattro |

488 | 370 | 24 | 270 | 221 |

Tesla Model 3 Standard Range RWD |

554 | 398 | 28 | 170 | 92 |

Monospaces

| Autonomie totale annoncée (km) | Autonomie totale mesurée de 100 à 0 % de charge (km) | Différence entre les autonomies annoncée/ mesurée (%) | Puissance maxi de charge (1) annoncée (kW) | Puissance moyenne de charge (1) mesurée de 10 à 80 % (kW) | |

|---|---|---|---|---|---|

Volkswagen ID. Buzz Pro |

423 | 390 | 8 | 170 | 127 |

Mercedes EQV 300 Long |

356 | 325 | 9 | 110 | 93 |

Renault Kangoo E-Tech DC 80 kW |

285 | 233 | 18 | 80 | 60 |

Citroën ë-Spacetourer XL 75 kWh |

314 | 256 | 18 | 100 | 78 |

Opel Combo-e Life 50 kWh |

285 | 218 | 24 | 100 | 69 |

SUV

| Autonomie totale annoncée (km) | Autonomie totale mesurée de 100 à 0 % de charge (km) | Différence entre les autonomies annoncée/ mesurée (%) | Puissance maxi de charge (1) annoncée (kW) | Puissance moyenne de charge (1) mesurée de 10 à 80 % (kW) | |

|---|---|---|---|---|---|

Dacia Spring |

220 | 198 | 10 | 30 | 28 |

Renault Megane E-Tech 220 ch (4) |

450 | 367 | 18 | 130 | 73 |

Hyundai Kona Electric 65 kWh |

514 | 412 | 20 | 100 | 85 |

Peugeot e-2008 Electric 136 ch (3) |

341 | 264 | 22 | 100 | 61 |

Citroën ë-C4 136 ch |

355 | 262 | 26 | 100 | 72 |

% Plus gros écarts % Plus petits écarts

(1) Charge rapide en courant continu. (2) n.a. (non applicable) : la Renault Twingo ne dispose que d’un chargeur de 22 kW maxi en courant alternatif. (3) Avant restylage de 2023. (4) Option optimale de charge : chargeur courant continu de 130 kW et courant alternatif de 22 kW.

Puissance de charge – Peu réaliste

Nous avons vérifié les puissances de charge en courant continu, sur borne rapide, annoncées par les constructeurs. Là aussi, il y a des différences ! Car la charge ne s’effectue jamais constamment au maximum. Le pic ne dure qu’un court instant, lorsque la batterie est presque vide. Par exemple, sur une Astra Electric GS, nous avons mesuré une puissance maxi de 107,5 kW lorsque la batterie est à 10 % soit, dans cette configuration, plus que les 100 kW déclarés par Opel ! Mais la valeur décroît ensuite pour passer à 93 kW après 10 min puis à 87 kW après 20 min et, enfin, à 80 kW après 30 min. La puissance moyenne de charge est ainsi de 79 kW.

Impôts 2024 – Déclarez toutes vos réductions d’impôt, même celles déjà perçues

Vos frais d’emploi à domicile, de garde d’enfants et vos dons aux œuvres de 2023 vous donneront droit à une réduction ou à un crédit d’impôt en 2024. N’oubliez pas de les inscrire dans votre déclaration, même si le fisc vous a déjà versé votre bonus fiscal.

Payer vos impôts est devenu simple avec le prélèvement à la source car vous êtes taxé dès l’encaissement de vos revenus. Les choses se compliquent, en revanche, lorsque vous faites des dépenses qui ouvrent droit à une réduction ou un crédit d’impôt. Dans ce cas, le fisc n’en tient pas compte pour calculer les impôts qu’il prélève à la source mais uniquement pour calculer votre impôt définitif l’année suivante. Résultat, vos impôts à la source sont supérieurs à votre impôt définitif et le fisc doit vous rembourser le trop-perçu. Par exemple, si vous avez supporté des frais de nounou en 2023, vos impôts à la source de 2023 sont forcément supérieurs à votre impôt définitif de 2024 diminué de votre crédit d’impôt pour frais de garde d’enfant et le fisc devra vous rembourser le trop-perçu cet été.

Ce système complexe génère des difficultés de trésorerie car il conduit à consentir une avance d’impôt indue à l’État pendant plus d’un an. Pour les limiter, les pouvoirs publics ont créé deux dispositifs :

- l’avance de 60 % de réductions d’impôt versée en janvier ;

- l’avance du crédit d’impôt pour frais d’emploi à domicile versée en temps réel.

Si vous avez bénéficié de la première début 2024 ou de la seconde en 2023, cela ne vous dispense pas de déclarer toutes les dépenses défiscalisantes que vous avez supportées l’année dernière. Le fisc soldera les comptes cet été.

Vous avez perçu l’avance de 60 % début 2024

En janvier 2024, 9,1 millions de foyers fiscaux ont profité du versement de l’avance de 60 % de réductions d’impôt, pour un montant moyen de 634 €. Vous en faites partie si vous avez bénéficié d’une réduction ou d’un crédit d’impôt en 2023, pour des dons, des cotisations syndicales, des frais d’emploi à domicile, des frais de garde d’enfants ou des frais de séjour en Ehpad payés en 2022.

Si vous avez supporté les mêmes dépenses en 2023, vous devez les inscrire dans la rubrique « Réductions et crédits d’impôt » de votre déclaration en ligne, ou dans votre déclaration papier n° 2042 ou n° 2042 RICI. Le fait d’avoir perçu une avance en janvier dernier n’y change rien. Le fisc l’ajoutera à l’impôt dû sur vos revenus de 2023 avant de déduire la réduction ou le crédit d’impôt définitif à vous accorder pour vos dépenses de 2023. Le cas échéant, cela lui permettra aussi de vous réclamer le remboursement de l’avance reçue en trop si vos dépenses de 2023 ont été moins élevées que celles de 2022.

Bon à savoir Les foyers dont les dépenses défiscalisantes diminuent peuvent réduire l’avance de 60 % à recevoir en janvier de l’année suivante, en se connectant à leur espace personnel sur le site des impôts ou en contactant leur centre des finances publiques. Fin 2023, 57 824 contribuables ont demandé une baisse de l’avance de réductions d’impôt versée en janvier 2024 et 191 838 contribuables ont renoncé à la percevoir.

Vous avez perçu l’avance immédiate en 2023

Depuis 2022, vous pouvez bénéficier du versement immédiat du crédit d’impôt pour emploi à domicile, que vous soyez employeur direct ou que vous fassiez appel à un organisme prestataire de services à la personne. Dans le premier cas, l’option est à exercer sur le site du Chèque emploi service universel (cesu.urssaf.fr) et dans le second, c’est l’organisme qui doit vous inscrire au service « Avance immédiate ». Le bonus de 50 % est alors déduit de chaque paye à verser à votre salarié ou de chaque facture à régler à l’organisme, et vous n’avez plus à patienter jusqu’à l’année suivante pour en profiter. Ce service proposé par l’Urssaf et la Direction générale des finances publiques (DGFiP) s’applique dans la limite de 12 000 € de dépenses par an, plafond porté à 20 000 € si un membre de votre foyer est titulaire de la carte mobilité inclusion mention « invalidité ».

Si vous avez bénéficié de cette avance immédiate pour vos frais d’emploi à domicile payés en 2023, le crédit d’impôt correspondant ne sera pas déduit de votre impôt définitif de 2024 (puisque vous l’avez déjà touché). Mais vous devez quand même déclarer vos frais dans la rubrique « Réductions et crédits d’impôt » de votre déclaration en ligne, ou les inscrire dans votre déclaration papier n° 2042 et préciser le type d’activité exercée dans un formulaire n° 2042 RICI. Car là encore, il ne s’agit que d’une avance que le fisc ajoutera à l’impôt dû sur vos revenus de 2023 avant de déduire le crédit d’impôt définitif à vous accorder pour vos frais d’emploi à domicile de 2023.

Bonne nouvelle, si l’avance immédiate a été calculée sur vos dépenses plafonnées à 12 000 € (cas général), vous aurez droit à un reliquat de crédit d’impôt si vous avez dépensé plus et avez des personnes à charge ou si un membre de votre foyer est âgé de plus de 65 ans. Car dans ce cas, votre crédit d’impôt définitif sera calculé sur un plafond de dépenses majoré à 15 000 €. De même, si vous avez employé pour la première fois un salarié en direct en 2023, votre plafond de dépenses (12 000 € ou 15 000 €) sera majoré de 3 000 €, ce qui vous procurera un crédit d’impôt complémentaire de 1 500 € à déduire de votre impôt définitif de 2024.

Bon à savoir Seules certaines activités permettent pour le moment de bénéficier de l’avance immédiate du crédit d’impôt pour emploi à domicile : ménage et entretien de la maison ; petits travaux de jardinage et bricolage ; soutien scolaire ; garde d’enfants de plus 6 ans ; activités effectuées hors du domicile éligibles au crédit d’impôt. Vous ne pouvez pas en bénéficier si vous êtes titulaire de l’allocation personnalisée d’autonomie (APA), de la prestation de compensation du handicap (PCH) ou de titres spéciaux de paiement.