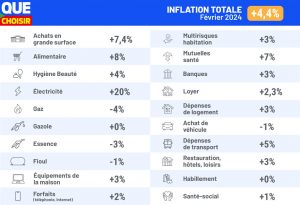

Pouvoir d’achat (février 2024) – Coup de chaud sur l’électricité

L’inflation globale est modérée par rapport aux 24 mois précédents, à +4,4 % par rapport à février 2022. Néanmoins, un poste augmente fortement : l’électricité.

L’hiver est doux, heureusement. Car on ne peut pas en dire autant du tarif réglementé de l’électricité, qui a augmenté de presque 10 % en février par rapport au mois précédent. Plus précisément, la hausse est de 9,8 % sur les tarifs heures pleines et heures creuses, et de 8,6 % sur les tarifs de base. Conséquence pour le budget des ménages, ce poste de dépense grimpe de 20 % sur 1 an par rapport à février 2023. Et depuis janvier 2022, c’est une explosion de… 49 % ! Pour un ménage consommant 5 000 kWh (c’est-à-dire la consommation moyenne pour un couple), la facture est donc passée de 1 000 € en janvier 2022 à 1 500 € en février 2024.

Les foyers qui se chauffent au gaz peuvent se préparer à une autre hausse, celle des tarifs d’abonnement annoncée pour cet été. La facture énergie va donc continuer de s’alourdir malgré des tarifs des carburants stabilisés voire en léger recul, du fait du cours du pétrole en baisse sur les marchés mondiaux (le baril de Brent, qui flirtait avec les 100 $ à l’automne, se négocie désormais autour de 80 $).

Les services sont eux aussi inflationnistes ce mois-ci. Les abonnements numériques (mobiles, Internet, offres TV & séries) continuent à grimper (+2 % en février), d’après notre comparateur des forfaits mobiles. Et l’impact de la flambée des cotisations pour les mutuelles santé est désormais très perceptible, à +7 % sur 1 an.

Concernant l’alimentation, les prix sont stabilisés depuis le mois de mai dernier. Sur 2 ans, la hausse moyenne a été de 20 %, voire davantage pour certaines catégories : +25 % pour les surgelés et les glaces, +24 % pour les produits frais (principalement laitiers), +23 % pour l’épicerie… Les promotions et les baisses ponctuelles, exagérément mises en avant par les distributeurs, ne compensent pas cette inflation.

Ce budget alimentation pourrait connaître une nouvelle poussée dans les prochains mois. Les négociations commerciales annuelles entre distributeurs et fournisseurs sont bouclées depuis le 31 janvier. Les fabricants avaient clairement annoncé leur intention de demander des hausses de prix afin de compenser l’augmentation de leurs propres charges (énergie, matières premières, transport, salaires), mais le rapport de force n’est pas à leur avantage. Difficile de connaître déjà l’ampleur des hausses accordées, mais la presse spécialisée s’accorde sur 2 à 3 %. Ainsi, le magazine LSA évoque +1 % pour les marques des PME, plutôt 2 à 3 % pour les grandes marques, mais un recul de 1 % pour les marques de distributeurs. Les enseignes vont-elles répercuter intégralement ces évolutions ? À vérifier dans les prochaines semaines.

Chers « caddies mystères »

Les vidéos circulent sur les réseaux sociaux : on y voit des clients de grande surface déballer frénétiquement des caddies bâchés de plastique noir pour découvrir les produits dissimulés dessous. Un très bon coup marketing d’Auchan, imité depuis par Carrefour. Ils ont en effet trouvé le moyen d’écouler leurs invendus : ils vendent à prix cassé un caddie contenant un certain nombre d’objets, sans que l’acheteur ne sache ce qu’il contient. Les distributeurs évitent ainsi de gérer leur recyclage, tout en faisant croire à leurs clients qu’ils font une bonne affaire. Malheureusement, ces derniers risquent fort de se retrouver avec une foule d’objets dont ils ne sauront que faire.

Méthodologie

Que Choisir évalue le taux d’inflation mois par mois, à partir de ses propres observations. Pour près de 40 % des dépenses de consommation, nous disposons de données permettant d’évaluer des variations mensuelles de prix, basées sur nos relevés effectués en grandes surfaces (pour l’alimentation, la boisson et l’hygiène-beauté), ainsi que sur les offres tarifaires tirées de nos comparateurs de prix (énergie, carburants, mutuelles, forfaits mobiles, fournisseurs d’accès à Internet, assurances habitation, banques, équipements électroménagers). Chaque prix est ensuite pondéré par la fréquence d’achat et agrégé dans une moyenne générale.

Pour les autres postes de dépenses (loyer, dépenses de logement et de transport, hôtels et restauration, loisirs, habillement et santé), Que Choisir se réfère aux évaluations de l’Insee.

Permis de conduire – Suppression du délai pour passer d’une boîte de vitesses automatique à une manuelle

À partir du 1er mars, transformer son permis de conduire limité aux voitures à boîte de vitesses automatique pour conduire des modèles à boîte manuelle pourra se faire sans délai mais avec une formation qui pourrait s’allonger. Une mesure surtout destinée aux jeunes conducteurs qui sont de plus en plus nombreux à passer le permis de conduire sur une boîte automatique.

Pour ceux qui le souhaite, il est possible de passer un permis de conduire spécifique pour l’utilisation exclusive d’une voiture à boîte de vitesses automatique (BVA). Dans ce cas, le titulaire ne peut conduire de voiture à boîte de vitesses manuelle (BVM) et son permis reçoit comme mention restrictive le « code 78 ». Jusqu’à présent, il était possible de transformer ce permis dédié aux BVA après 3 mois d’obtention du permis et avoir suivi une formation de 7 heures à la conduite de voitures équipées d’une boîte de vitesses manuelle.

À partir du 1er mars, la transformation pourra se faire sans attendre le délai de 3 mois mais en suivant une formation qui pourra augmenter selon les besoins. L’arrêté du 15 février 2024 modifie en ce sens celui du 14 octobre 2016. La formation, pratique et individuelle dans une école de conduite agréée, est désormais d’une durée de 7 heures minimum et pourra être réalisée pour partie sur simulateur (2 heures maximum).

En outre, il est précisé que « tout dépassement de la durée minimale de 7 heures requiert l’accord express de l’élève ». Et qu’« en cas de difficulté, il peut être fait appel au préfet du département du siège de l’établissement ». Une fois la formation accomplie, il sera délivré une attestation permettant pendant 4 mois la conduite sur le territoire national des véhicules dotés d’une boîte de vitesses manuelle, avant de recevoir le nouveau permis sans clause restrictive.

Enfin le permis dématérialisé

Après plusieurs années de développement (depuis 2018) par l’Agence nationale des titres sécurisés (ANTS) et une longue période de test, l’application France Identité s’est généralisée le 14 février. Disponible sur le Play Store Android et l’App Store d’Apple, elle permet aux utilisateurs d’obtenir une version numérique de sa carte d’identité et de son permis de conduire à la seule condition de disposer de la dernière mouture de carte d’identité (distribuée depuis 2021 au format carte bancaire). Le conducteur pourra ensuite montrer ce document enregistré dans son smartphone lors d’un contrôle, sans avoir à présenter le document physique. En plus de la carte d’identité et du permis de conduire, l’application France Identité devrait prochainement permettre d’intégrer le certificat d’immatriculation et l’attestation d’assurance dématérialisés.

Si le dispositif semble bien rodé, les bugs sont encore légion au moment de dématérialiser son permis de conduire. Lors de notre essai le 21 février, la vérification d’identité n’a pu aboutir. Elle est remplacée par un traitement manuel qui est toujours en cours depuis.

.")

Marketplaces – Vers plus de transparence

L’entrée en vigueur de deux règlements européens oblige les marketplaces à afficher plus d’informations et à renforcer les contrôles sur les produits et services qu’elles hébergent. D’autres mesures protectrices visent à limiter le poids des Gafam (Google, Apple, Facebook, Amazon et Microsoft) et autres géants du web.

Les grands sites de e-commerce ne se contentent pas de commercialiser et d’expédier les articles qu’ils ont en stock. Ils proposent de plus en plus souvent à d’autres marchands de profiter de leur notoriété pour vendre leurs produits sur leur site en échange de commissions. C’est ce qu’on appelle les places de marché ou marketplaces. L’ennui, c’est que faute d’informations suffisantes, le consommateur ne sait pas toujours à qui il a affaire et vers qui se tourner en cas de problème lors de son achat. Pour éviter que cela ne se produise, de nouvelles mesures ont été prises.

Une meilleure identification du vendeur

Depuis le 17 février 2024 et l’entrée en vigueur du Digital Services Act (DSA), le nom du vendeur ainsi que son adresse, son téléphone et son numéro d’enregistrement doivent être accessibles facilement depuis chaque fiche produit. Le consommateur sait ainsi qui lui vend l’objet et vers qui il doit se retourner en cas de problème de livraison ou de non-conformité du produit.

Cette disposition s’applique également aux prestataires de service. Ainsi, les plateformes de VTC doivent désormais afficher le nom du chauffeur qui vous prend en charge et celles qui proposent de la livraison de repas à domicile sont tenues d’indiquer les coordonnées du restaurant. Par ailleurs, chaque place de marché doit permettre au professionnel qui le souhaite de fournir aux clients toutes les informations qu’il juge utiles sur lui-même ou sur ses produits.

Plus de concurrence

À ces dispositions s’en ajoutent d’autres issues d’un second règlement européen, le Digital Markets Act (DMA). Celui-ci stipule qu’à partir du 6 mars 2024, les plus grosses marketplaces telles que celles d’Amazon, de Facebook, de Google ou encore d’Apple ne peuvent plus mettre en avant leurs propres produits ou services aux dépens de ceux des autres professionnels qu’ils hébergent. Elles ne doivent plus non plus interdire à ces derniers de promouvoir leurs produits ou de proposer des promotions en dehors de leur plateforme, comme c’était parfois le cas jusque-là.

Restreindre l’hégémonie des Gafam

Outre l’encadrement des places de marché, le DSA et le DMA entendent aussi limiter le poids des géants du numérique. À partir du 6 mars, les consommateurs configurant leurs téléphones Android ou Apple sont censés voir s’afficher un écran à partir duquel ils peuvent choisir les logiciels qu’ils souhaitent installer, y compris parmi ceux de leurs concurrents.

Ainsi, les téléphones Android ne peuvent plus imposer d’office le navigateur Chrome et le moteur de recherche Google, édités par la même société. Certes, des applications peuvent être préinstallées sur les ordinateurs, les téléphones et les tablettes, mais l’utilisateur doit être en mesure de les désinstaller facilement.

Enfin, les Gafam (y compris les gros réseaux sociaux et les sites Internet les plus visités) doivent mettre à disposition de leurs utilisateurs un outil afin de signaler les contenus et les produits illicites (discours haineux, images pédopornographiques, contenus prônant le terrorisme, articles contrefaits ou dangereux, etc.) et en bloquer l’accès rapidement. Ils doivent en outre s’engager à traiter en priorité les demandes d’organismes, d’associations ou d’individus reconnus pour leur expertise (des « signaleurs de confiance »).

Au-delà des textes, reste à savoir si les sociétés visées joueront le jeu ou si, comme c’est parfois le cas, elles mettront en place des stratégies pour contourner ces nouvelles mesures.

Électricité – Engie pointé du doigt pour des factures exorbitantes

Depuis l’automne 2022, des clients d’Engie se retrouvent face à des factures de régularisation de plusieurs milliers d’euros. Entre manque de transparence sur les prix et système d’alerte défaillant, le fournisseur d’électricité est loin d’être irréprochable.

Il faisait bon pourtant en octobre 2022. John Martin s’en souvient très bien car la facture d’électricité qu’il avait reçue alors l’avait d’autant plus surpris. « Pour ce seul mois, Engie me réclamait 400 € », raconte-t-il. Cet infirmier tarbais venait tout juste d’emménager dans un appartement de 45 m2, chauffé à l’électricité. Un frigo, une machine à laver et quelques autres appareils électroménagers tirent aussi sur le compteur, « mais rien qui puisse justifier ce montant, reprend-il. Auparavant, j’étais déjà client d’Engie et je m’en sortais avec environ 80 € par mois. »

John Martin décide de ne plus chauffer que la moitié de son logement. Mais fin décembre, nouvelle douche froide. Sur les deux derniers mois de consommation, Engie lui réclame 1 200 €. Et autant encore deux mois plus tard. « Entre octobre 2022 et septembre 2023, j’en avais pour 5 200 € de facture d’électricité, se désole-t-il, lui qui n’a pas attendu d’en arriver là pour contacter son fournisseur. On me disait que mon compteur avait été hacké ou que j’avais une fuite de courant. En juin, enfin, un conseiller m’explique que les prix du kWh ont changé au moment de mon déménagement. »

Des prix qui flambent mais des courriers rassurants

Dans son cas, ils ont été multipliés par trois, grimpant à 0,52 € le kWh en heures pleines et 0,28 € en heures creuses. Il se souvient effectivement d’un courrier reçu à cette période qui le prévenait que, compte tenu du contexte d’alors (tensions sur le gaz, faible disponibilité du parc nucléaire, etc.), Engie mettait en place de nouveaux contrats plus protecteurs. « N’étant pas un expert de l’énergie et ayant d’autres soucis alors, je ne m’en suis pas préoccupé outre mesure », concède-t-il.

Ce n’est pas le seul à avoir connu pareille mésaventure. Il y a même un groupe Facebook où ils échangent : « Faisons entendre notre voix contre Engie ». Sa création remonte à bien avant la crise énergétique, « mais il a gagné beaucoup de membres [plus de 3 000 aujourd’hui, ndlr] ces derniers temps avec celles et ceux qui, comme John, doivent faire face à des factures de régularisation très élevées », constate sa fondatrice.

Les histoires sont bien souvent les mêmes. Un déménagement ou un contrat à prix fixe qui arrive à échéance en pleine envolée des prix de l’énergie. Une nouvelle offre se met en place avec des prix largement rehaussés. En soi, rien d’illégal du moment qu’Engie prévient au moins un mois à l’avance de ces changements de tarifs. Oriane a effectivement reçu un tel mail en septembre 2022. Mais la Messine, qui habite un appartement de 52 m², précise que ce courrier, qu’elle nous a transmis, n’aurait rien changé tant il était évasif et se voulait rassurant. « À aucun moment il n’est dit que les prix du kWh me concernant seraient multipliés par trois. De décembre 2022 à juin 2023, j’ai payé 1 385 € d’électricité. Et en partant pour EDF, fin juillet, Engie m’a encore envoyé une facture de régularisation de 1 666 € », nous écrit-elle.

Des mensualités maintenues volontairement basses ?

Ce défaut d’information est un premier reproche que fait le médiateur de l’énergie aux fournisseurs : « Dont effectivement Engie, concerné par beaucoup de litiges sur lesquels nous sommes saisis depuis le début de la crise énergétique. » L’instance, qui a vu passer plusieurs courriers similaires à ceux reçus par Oriane et John, déplore un manque de transparence d’Engie. « La moindre des choses, dans le cas de telles hausses, est de faire figurer clairement l’ancien et le nouveau prix ainsi que le pourcentage d’augmentation, estime le médiateur. Ne serait-ce pour que les particuliers aient le réflexe de regarder la concurrence. »

Mais il y a plus grave encore pour Pauline Lemercier. Cette habitante de Laon (Aisne) a reçu une facture de régularisation de 10 486 € fin 2023. Un an plus tôt, sa famille avait emménagé dans une maison chauffée à l’électricité. Elle s’était vu proposer une mensualité de 129 € par un conseiller Engie après un échange téléphonique pour connaître le profil de la maison et les habitudes du foyer. « Cela nous semblait peu et on s’attendait à avoir une régularisation au bout d’un an mais certainement pas autant, surtout que nous chauffons le plus possible nos pièces de vie avec un poêle à bois », s’indigne-t-elle. Elle soupçonne alors Engie de faire des estimations de facture volontairement basses bien qu’intenables. « Ce nouveau contrat multipliait par cinq le prix du kWh, ce qui ne nous avait pas été dit au téléphone », soupire-t-elle.

Ce témoignage en rappelle d’autres au médiateur de l’énergie, plusieurs fois saisi pour des cas de mensualités sous-évaluées : « Cela concerne particulièrement Eni [qui a aussi son groupe Facebook de clients mécontents, ndlr], mais aussi Engie même si dans une moindre mesure. »

Un manque de transparence corrigé ?

« En aucun cas, nous cherchons à ce que nos clients se retrouvent avec des factures de régularisation très élevées, se défend Cécile Regnault, directrice grand public d’Engie. Nous avons 11 millions de clients et ces situations ne concernent qu’une infime partie d’entre eux. » Elle assure qu’Engie les regarde toutes avec attention, « encore plus depuis que les prix de l’énergie varient beaucoup. Nous contactons nos clients mensualisés pour lesquels on anticipe une facture annuelle bien supérieure aux mensualités jusque-là fixées. Nous leur proposons alors des ajustements que la grande majorité accepte. Mais 5 % les refusent. »

Une partie de ceux qui font face à des régularisations exorbitantes seraient dans ces 5 %, laisse entendre la directrice. « Il y a aussi des clients que nous ne parvenons pas à joindre pour mettre en place un nouvel échéancier », ajoute-t-elle, tout en admettant que le système d’alerte d’Engie a pu, dans certains cas, être défaillant. C’est le cas pour Pauline Lemercier, qui a alerté la presse : « Deux jours après l’article de L’Union, dans lequel Engie reconnaissait des erreurs, j’ai reçu un appel du fournisseur me proposant une remise d’un peu plus de 6 000 € », indique-t-elle.

Et quid du manque de transparence sur les courriers annonçant l’évolution des grilles tarifaires ? « Depuis fin 2023, comme le recommande le médiateur de l’énergie, nous précisons bien sur ces courriers les anciens et nouveaux prix du kWh », certifie Cécile Regnault. « C’est plus facile à faire maintenant que les prix, globalement, baissent », fait-on remarquer à la médiation de l’énergie.

Que faire face à une facture de régularisation importante ?

« Nous appeler », insiste Cécile Regnault, qui nous donne le numéro dédié à la cellule qui traite spécifiquement les cas de factures de régularisation élevées : 01 41 88 90 84. Au minimum est proposé un échéancier pour étaler le remboursement des sommes réclamées. Bien insuffisant pour des clients qui demandent avant tout à comprendre le pourquoi de ces montants exorbitants. Or, Engie ne serait pas toujours dans le dialogue. « On m’a dit qu’il n’y avait pas le choix, qu’il fallait payer, quitte à ce que je me rapproche d’une assistante sociale », fustige Pauline Lemercier. Elle fera opposition au prélèvement le temps d’avoir ces explications. John Martin en a fait de même avant de se décider à commencer à payer une partie, « tant les sociétés de recouvrement, à qui Engie fait appel, étaient agressives. Les SMS devenaient quasi quotidiens, parfois avec la menace qu’on allait réduire la puissance de mon compteur. » Un témoignage qui colle avec plusieurs postés sur le groupe Facebook « Faisons entendre notre voix contre Engie ». C’est quand les messages sont devenus trop fréquents que Pauline Lemercier s’est décidée à alerter la presse locale. Autre option : contacter l’association locale UFC-Que Choisir proche de chez vous ou le médiateur de l’énergie. « Dans la plupart des dossiers, on arrive à des accords à l’amiable », y précise-t-on.

Lire aussi

Réchauffement climatique – Pourquoi l’objectif est-il fixé à 1,5 °C ?

Limiter le réchauffement climatique à 1,5 °C est un objectif fréquemment évoqué. Comment ce seuil a-t-il été retenu, et qu’est-ce que ça implique ? On fait le point.

Quel est le point de repère ?

C’est la température globale de la Terre à l’ère préindustrielle. Plus précisément, entre 1850 et 1900. Certes, la révolution industrielle a commencé bien avant ce demi-siècle mais entre 1750 et 1850, plusieurs éruptions volcaniques ont eu lieu, ce qui nuit à la représentativité de cette période. De plus, les connaissances sur le climat continental et océanique sont meilleures sur la période 1850-1900, pendant laquelle l’effet des activités humaines demeure d’ailleurs très faible.

Comment connaît-on le climat du passé ?

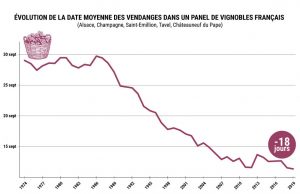

Les fluctuations du climat s’impriment de multiples manières dans de nombreux compartiments de l’environnement. « En analysant l’air piégé dans les bulles de glace de carottages en Antarctique, on peut reconstituer la concentration de l’atmosphère en gaz à effet de serre à l’échelle planétaire sur 800 000 ans, explique Valérie Masson-Delmotte, paléoclimatologue, ex-coprésidente du groupe de travail du Giec (1) sur les aspects physiques du changement climatique. On voit bien la rupture due aux activités humaines, responsables de la hausse de la concentration en CO2, qui est 50 % plus élevée aujourd’hui que pour les périodes préindustrielles. Mais nous trouvons aussi des informations sur les températures, le niveau de la mer, les épisodes de sécheresse, d’inondations et bien d’autres données en analysant les sédiments marins, ceux des lacs, les concrétions des grottes, les anneaux de croissance des arbres ou encore les coraux. À cela s’ajoutent certaines connaissances historiques comme les dates des vendanges dont nous disposons en Europe sur 800 ans et qui sont un excellent indicateur de l’évolution des températures printanières et estivales. »

Quel réchauffement global ces observations montrent-elles ?

Entre la période préindustrielle et la dernière décennie, la température globale a augmenté de 1,15 °C. Si à première vue, cela peut sembler peu, c’est en réalité du jamais vu. « Certes, le climat a connu d’importantes variations naturelles au cours de l’histoire de la Terre, retrace Valérie Masson-Delmotte. Mais si l’on parle, par exemple, des passages des ères glaciaires aux ères interglaciaires, donc entre des climats très différents, il n’y avait qu’environ 5 °C de différence sur 10 000 ans, avec une vitesse maximale de 1 °C par millénaire. Il n’y a jamais eu de variations aussi fortes en si peu de temps. Si le réchauffement planétaire dépasse 1,5 °C, ce qui se produira probablement au cours de la prochaine décennie si les émissions mondiales de gaz à effet de serre ne diminuent pas fortement, on arrivera à des températures globales en moyenne annuelle que l’espèce humaine n’a jamais connues. »

Quelles sont les conséquences déjà constatées avec 1,15 °C de réchauffement depuis l’ère préindustrielle ?

Cette hausse reflète une accumulation de chaleur considérable à l’échelle de la planète, capable par exemple de faire fondre des milliards de tonnes de glace (l’équivalent de plus de 11 000 km3 au Groenland et en Antarctique depuis les années 1970). Elle a aussi entraîné partout dans le monde des phénomènes chroniques ‒ hausse du niveau des mers, recul des glaciers, baisse de l’enneigement ‒ et des événements extrêmes plus fréquents et plus intenses : canicules, sécheresses, mégafeux, pluies diluviennes, submersions marines, etc.

Si on parle spécifiquement de la France, chacun a pu constater les effets délétères de cette augmentation. Les records de chaleur tombent les uns après les autres, qu’ils soient annuels (2022 est l’année la plus chaude jamais enregistrée, suivie par 2023 et 2020) ou ponctuels : 39,3 °C à Brest en juillet 2022 ; 42,5 °C à Toulouse fin août 2023 ; 46 °C dans l’Hérault en juin 2019. Mais l’été n’est pas la seule période concernée : en octobre dernier, presque tout le territoire a connu des températures excédant 30 °C. Et les normales de saison ont été dépassées tous les mois sauf un depuis deux ans.

« 2022 a été une année emblématique : les températures ont été très élevées de mai à fin octobre avec une sécheresse marquée. Car non seulement il y a eu un déficit de pluie mais la chaleur a entraîné une évaporation importante, contribuant à assécher davantage les sols et les rivières », précise Aurélien Ribes, chercheur en climatologie au Centre national de recherches météorologiques. L’une des conséquences les plus spectaculaires ? La multiplication des incendies, notamment en Bretagne et surtout en Gironde avec le fameux mégafeu qui a détruit plus de 30 000 hectares. « Avec le réchauffement climatique, on s’attend, en France métropolitaine, à moins de précipitations en été et davantage en hiver », ajoute Aurélien Ribes. Les inondations qui ont touché le Pas-de-Calais ces derniers mois font aussi partie des événements qui ont tendance à devenir plus fréquents et plus intenses. Idem pour les épisodes méditerranéens, ces précipitations d’une ampleur extraordinaire (jusqu’à 50 cm en une demi-journée !), qui ont quasiment triplé entre 1961 et 2015.

Les conséquences de ces bouleversements sont innombrables, touchant notamment l’agriculture à de multiples égards, menaçant l’industrie dépendant de l’eau et la production hydroélectrique (deuxième source d’électricité après le nucléaire), qui a baissé de 20 % en 2022 par rapport aux 5 années précédentes.

Quant aux particuliers, ils sont aussi directement concernés : selon le Commissariat général au développement durable, 6 Français sur 10 sont d’ores et déjà exposés aux risques climatiques, essentiellement aux inondations et aux glissements de terrain. Et plus de la moitié des maisons individuelles sont « potentiellement très exposées » aux risques de fissurations du bâti dus aux sécheresses, qui amplifient les mouvements de sols, d’après le Service des données et études statistiques du gouvernement. Mais surtout, Santé publique France a chiffré à plus de 33 000 le nombre de décès liés à la chaleur depuis 2014.

Pourquoi l’objectif a-t-il été fixé à 1,5 °C ?

C’est l’accord de Paris, en 2016, qui insiste sur l’urgence de « contenir l’élévation de la température moyenne de la planète nettement en dessous de 2 °C par rapport aux niveaux préindustriels et de poursuivre l’action menée pour limiter l’élévation des températures à 1,5 °C ». En clair, réchauffer le moins possible sans fixer d’objectif inatteignable.

À 2 °C, des conséquences irréversibles sont prévisibles, en particulier l’extinction des récifs coraliens. Non seulement ils jouent un rôle de protection côtière mais ils abritent des poissons dont dépend un demi-milliard d’humains. D’une manière générale, les effets néfastes seraient bien plus importants avec ce demi-degré d’écart. Par exemple, il est prévu une diminution de 1,5 million de tonnes de prises pour les pêcheurs en mer à 1,5 °C et une diminution supérieure à 3 millions de tonnes à 2 °C. Les mers pourraient monter de 10 cm supplémentaires en moyenne d’ici à 2100, ce qui exposerait 10 millions de personnes de plus aux risques associés (inondations, dommages sur les infrastructures).

Sur quelle trajectoire se dirige-t-on dans les prochaines décennies ?

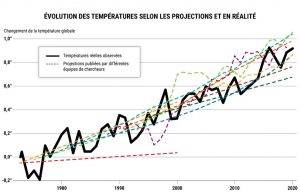

Les chercheurs en climatologie élaborent depuis longtemps des projections sur le réchauffement. La concordance entre ces dernières et ce qui s’est réellement passé incite à leur accorder du crédit (voir graphique ci-dessous). D’après leurs projections, nous devrions atteindre 1,5 °C de réchauffement aux alentours de 2030. Pour la fin du siècle, le dernier rapport du Giec évoque 3 scénarios :

- selon le plus optimiste (« émissions de gaz à effet de serre très basses »), ce niveau ne serait pas dépassé ;

- selon le scénario intermédiaire, le réchauffement serait de 2,7 °C ;

- et avec des émissions « très élevées », il atteindrait les 4,4 °C.

Tout dépendra donc des initiatives mises en place pour les contenir, en particulier des politiques publiques, sans oublier le rôle joué par les entreprises et chacun d’entre nous. Tous les leviers doivent être actionnés, que ce soit par la voie de l’atténuation ‒ on réduit les émissions de gaz à effet de serre ‒ ou par celle de l’adaptation ‒ on trouve des solutions pour affronter les bouleversements qui affectent notre quotidien.

Que signifierait un réchauffement d’environ 3 °C ?

Ce scénario est réaliste au vu des engagements pris par les États. Quelles conséquences devons-nous en attendre ? « Les continents se réchauffent davantage que les océans, et les régions autour du bassin méditerranéen, dont le sud de la France, encore un peu plus. Un réchauffement global de 3 °C, cela signifie 4 °C sur la France, avertit Christophe Cassou, climatologue, directeur de recherches au Centre national de la recherche scientifique. Concrètement, si on suit cette tendance, un été comme celui de 2022 qui nous apparaît aujourd’hui extrêmement chaud, sera la norme en 2050 et frais en 2070. » Par ailleurs, les autres conséquences néfastes comme les sécheresses, les mégafeux, les pluies diluviennes, la montée du niveau des mers empireront. Le Giec a chiffré certains des bouleversements à prévoir selon le niveau de réchauffement. Chaque palier supplémentaire aggrave considérablement la situation.

À quelle fréquence se produit une chaleur extrême ?

Un événement de chaleur extrême qui se produisait de manière exceptionnelle à l’ère préindustrielle deviendra fréquent voire très fréquent avec le réchauffement.

Source : Résumé à l’intention des décideurs du Giec, 2021. Chiffres arrondis à l’année (tous les 5,8 ans = tous les 6 ans, par exemple).

« Ce que l’on ne sait pas bien prévoir, ce sont les points de bascule possibles comme l’effondrement des calottes polaires, des changements abrupts de la circulation océanique [courants dont fait partie le Gulf Stream, ndlr] ou encore le dépérissement de la forêt amazonienne, complète Christophe Cassou. Ce sont des événements à haut risque et de probabilité inconnue. Comme on ne sait pas à partir de quel degré de réchauffement ils pourraient se produire, cela nous conforte dans l’idée qu’il faut à tout prix minimiser celui-ci. » En 2008, l’Agence de la transition écologique lançait une campagne en faveur des économies d’énergie assortie du slogan « Faisons vite, ça chauffe !». Quinze ans après, l’incitation est plus que jamais d’actualité.

Lire aussi

(1) Groupe d’experts intergouvernemental sur l’évolution du climat.

Bonus écologique – La baisse se poursuit

Le montant du bonus écologique vient d’être diminué de 1 000 € pour les ménages les plus aisés. S’il n’y a pas de changement de prime pour les revenus les plus modestes, le seuil de référence est revu à la hausse.

Le bonus écologique est une aide financière à l’achat ou à la location d’un véhicule neuf peu polluant. Son montant est de 27 % du coût d’acquisition du véhicule (47 000 € TTC maximum). Ce montant peut être augmenté du coût de la batterie en cas de location (une pratique désormais quasi inexistante). Le décret publié au Journal officiel le 13 février 2024 fixe les nouvelles modalités du bonus écologique.

Si votre revenu fiscal de référence par part est supérieur à 15 400 € (14 089 € avant le 14 février), vous ne pouvez pas bénéficier d’une aide supérieure à 4 000 € au titre du bonus écologique (au lieu de 5 000 €). En revanche, bonne nouvelle, le montant maximal du bonus écologique reste à 7 000 € pour les foyers les plus modestes ayant un revenu fiscal de référence par part inférieur ou égal à 15 400 €.

Pour l’achat ou la location d’une camionnette neuve, le montant du bonus écologique est fixé à 5 000 € (au lieu de 6 000 €), dans la limite de 40 % du coût d’acquisition du véhicule, et si votre revenu fiscal de référence par part est supérieur à 15 400 €. Comme pour les voitures, son montant peut être augmenté, le cas échéant, du coût de la batterie si celle-ci est prise en location. Pour les revenus plus modestes (RFR inférieur à 15 400 €), le montant reste à 8 000 €.

À noter que le montant du bonus écologique est augmenté de 1 000 € pour les résidents d’outre-mer, à condition d’y circuler avec le nouveau véhicule pendant au moins 6 mois à la suite de son achat. Enfin, le bonus écologique de 1 000 € alloué pour l’achat ou la location de longue durée d’un modèle d’occasion est supprimé.

Nouveaux véhicules respectant le score environnemental

Depuis le 15 décembre 2023, un nouveau critère est instauré pour l’attribution du bonus écologique : le score environnemental, qui permet de prendre en compte l’impact environnemental de la production et de l’acheminement du véhicule. Pour bénéficier du bonus écologique, le véhicule doit répondre à un score environnemental minimal et faire partie de la liste définie par l’Agence de la transition écologique (Ademe). Cette liste a été modifiée par un arrêté entré en vigueur le 8 février, ajoutant notamment certaines versions de modèles déjà éligibles. Rappelons enfin que, depuis le 1er janvier 2023, une personne physique ne peut bénéficier du bonus écologique qu’une fois tous les 3 ans.

Les conditions à remplir pour obtenir le bonus écologique

Pour bénéficier du bonus écologique, l’acheteur doit être majeur et domicilié en France. Le véhicule doit, lui, remplir toutes les conditions suivantes :

- Être un véhicule de catégorie M1 (véhicule conçu pour le transport de personnes et comportant, outre le siège du conducteur, 8 places assises au maximum ; le certificat d’immatriculation indique le genre VP.).

- Être acheté ou loué dans le cadre d’un contrat d’une durée de 2 ans ou plus.

- Être un véhicule neuf.

- Être immatriculé en France.

- Ne pas être vendu dans l’année suivant la date de facturation ou de versement du 1er loyer, ni avant d’avoir parcouru au moins 6 000 km.

- Utiliser l’électricité, l’hydrogène ou une combinaison des deux comme source exclusive d’énergie.

- Le coût d’acquisition doit être inférieur ou égal à 47 000 € TTC incluant, le cas échéant, le coût d’acquisition ou de location de la batterie.

- La masse en ordre de marche, indiquée à la case G de la carte grise du véhicule, doit être inférieure à 2 400 kg.

- Le score environnemental doit être égal ou supérieur à 60 points (voir liste ci-dessous).

Liste des modèles éligibles au bonus écologique depuis le 8 février 2024

| Marque | Modèle |

| ABARTH | 500 |

| AUDI | Q4 45 E-TRON |

| BMW | Série 4 |

| BMW | Série X |

| BMW | BMW iX1 |

| BMW | BMW iX2 |

| CITROEN | E-C4 |

| CITROEN | E-C4 X |

| CITROEN | E-BERLINGO |

| CITROEN | JUMPY SPACE TOURER |

| CUPRA | BORN 150 kW 58/62 kWh |

| CUPRA | BORN 170 kW 77/82 kWh |

| CUPRA | BORN 170 kW 58/62 kWh |

| DS | DS 3 |

| DS | DS 3 CROSSBACK |

| FIAT | E-DOBLO |

| FIAT | 500 |

| FIAT | 600 |

| FIAT | ULYSSE |

| HYUNDAI | KONA |

| JEEP | AVENGER |

| MAZDA | MX-30 |

| MERCEDES BENZ | CLASSE EQA |

| MERCEDES BENZ | CLASSE EQB |

| MERCEDES BENZ | EQT |

| MINI | MINI |

| NISSAN | TOWNSTAR |

| NISSAN | LEAF |

| OPEL | COMBO |

| OPEL | COMBO-E LIFE |

| OPEL | ASTRA |

| OPEL | ASTRA SPORTS TOURER |

| OPEL | CORSA |

| OPEL | MOKKA |

| OPEL | ZAFIRA LIFE |

| PEUGEOT | e-RIFTER |

| PEUGEOT | 308 |

| PEUGEOT | 3008 |

| PEUGEOT | 208 |

| PEUGEOT | 2008 |

| PEUGEOT | EXPERT TRAVELLER |

| RENAULT | ZOE |

| RENAULT | TWINGO |

| RENAULT | MEGANE |

| RENAULT | SCENIC |

| RENAULT | KANGOO E-TECH ELECTRIC |

| SKODA | Enyaq 60 / 80 / 80X |

| SKODA | Enyaq Coupé |

| SMART | FORTWO |

| TESLA | MODEL Y |

| TOYOTA | PROACE CITY VERSO |

| TOYOTA | PROACE CITY |

| VOLKSWAGEN | UP ! |

| VOLKSWAGEN | ID.3 PRO S 150 kW |

| VOLKSWAGEN | ID.3 PRO 107 kW /150 kW |

| VOLKSWAGEN | ID.4 PURE 109 kW / 125 kW |

| VOLKSWAGEN | ID.4 PRO 128 kW / 150 kW / 210 kW |

| VOLKSWAGEN | ID.4 GTX 220 kW / 250 kW |

| VOLKSWAGEN | ID.4 PRO 4MOTION 210 kW |

| VOLKSWAGEN | ID.5 PRO 128 kW / 150 kW / 210 kW |

| VOLKSWAGEN | ID.5 GTX 220 kW /250 kW |

| VOLKSWAGEN | ID.7 PRO 210 kW |

| VOLVO | C40 |

| VOLVO | XC40 |

Immobilier défiscalisé – Les dispositifs qui disparaissent et ceux qui sont prolongés en 2024

La loi de finances pour 2024 prolonge le dispositif Denormandie en faveur de l’investissement locatif jusque fin 2026, et la loi Malraux en faveur de la restauration des quartiers dégradés jusque fin 2024. Cette année est également la dernière chance de profiter du dispositif Pinel et de Loc’Avantages, qui disparaîtront le 31 décembre prochain.

Depuis 30 ans, de nombreuses lois de défiscalisation se sont succédé pour inciter les particuliers à investir dans l’immobilier locatif. Généralement affublées du nom du ministre du Logement qui les a promulguées (Périssol, Besson, Robien, Borloo, Duflot, Pinel, etc.), elles reposent toutes sur le même principe : accorder un avantage fiscal en contrepartie de l’engagement de louer moins cher que les prix du marché pendant une certaine durée. Un bon deal pour les investisseurs car les économies d’impôt réalisées sont le plus souvent supérieures au manque à gagner sur les loyers. Mais un deal coûteux pour les finances publiques, en particulier ces dernières années, car les derniers dispositifs créés offrent de très généreuses carottes fiscales. Zoom sur ceux qui sont encore en vigueur en 2024 et sur les baisses d’impôt qu’ils sont susceptibles d’apporter.

Pinel pour l’investissement dans le neuf

Lancé en 2014 à la place du dispositif Duflot, le Pinel est destiné à développer la construction de logements neufs dans les zones tendues du territoire. Il disparaîtra à la fin de l’année, il reste donc un peu moins d’un an pour en profiter. Vous devrez louer le logement acquis non meublé à usage de résidence principale pendant au moins 6 ans, à des locataires dont les ressources ne dépassent pas un plafond et moyennant un loyer inférieur d’environ 20 % aux loyers de marché.

En contrepartie, vous aurez droit à une réduction d’impôt sur le revenu de 9 % du prix de votre acquisition (plafonné à 5 500 €/m2 et globalement à 300 000 €) étalée sur 6 ans. Elle grimpera à 12 % si vous vous engagez à louer pendant 9 ans et à 14 % si vous louez 3 années de plus. Le bonus sera encore plus généreux en cas d’opération éligible à la variante Pinel+, c’est-à-dire si vous investissez dans un quartier prioritaire de la politique de la ville (liste consultable sur le site sig.ville.gouv.fr) ou achetez un logement offrant des performances énergétiques et environnementales supérieures à la réglementation en vigueur : il atteindra alors 12 % sur 6 ans, 18 % sur 9 ans et 21 % sur 12 ans.

Bon à savoir Outre-mer, la réduction d’impôt Pinel est égale 20 % sur 6 ans, 23 % sur 9 ans et 25 % sur 12 ans pour les investissements réalisés en 2024. Et à 23 %, 29 % et 32 % en Pinel+.

Denormandie pour l’ancien avec travaux

Lancé en 2019, le dispositif Denormandie devait disparaître fin 2023 mais il a été prorogé jusqu’en 2026. Pour le moment, il n’a séduit qu’un petit nombre d’investisseurs. Calqué sur le Pinel, il vise à encourager l’investissement dans les logements anciens en mauvais état nécessitant des travaux d’amélioration ou de rénovation. L’achat peut être réalisé avant ou après travaux, mais ceux-ci doivent dans tous les cas représenter au moins 25 % du coût total de l’opération. Ce dispositif n’est pas applicable dans les zones tendues du territoire mais uniquement dans les communes ayant d’importants besoins de réhabilitation de l’habitat en centre-ville (liste fixée par un arrêté du 26 mars 2019).

L’engagement locatif est le même qu’en Pinel, les plafonds de ressources des locataires et de loyers aussi. La réduction d’impôt est également calculée sur le prix de l’investissement (travaux compris) plafonné à 300 000 €, et son taux est identique à celui du dispositif Pinel+ : 12 % sur 6 ans, 18 % sur 9 ans ou 21 % sur 12 ans en métropole ; 23 %, 29 % ou 32 % outre-mer.

Bon à savoir Vous pouvez investir en Pinel et en Denormandie de manière indirecte, en souscrivant des parts de sociétés civiles de placement immobilier (SCPI) dites « fiscales ». Moins onéreux et contraignant qu’un investissement direct, ce placement dans la pierre-papier ouvre droit à la même réduction d’impôt.

Loc’Avantages pour louer abordable

Lancé en mars 2022 à la place du dispositif Cosse, le Loc’Avantages disparaîtra aussi fin 2024, faute d’avoir trouvé sa cible. Il faut dire qu’il impose de nombreuses contraintes aux propriétaires, notamment celle de conclure une convention avec l’Agence nationale de l’habitat (Anah) d’une durée de 6 ans. Loc’Avantages ne vise pas à encourager les particuliers à investir dans l’immobilier locatif (comme le Pinel et le Denormandie), il vise à inciter ceux qui sont déjà propriétaires d’un logement à le remettre sur le marché moyennant un loyer abordable. Trois niveaux de conventionnement sont possibles :

- location en secteur intermédiaire (baisse de loyer de 15 % et locataires aux revenus moyens) ;

- social (baisse de loyer de 30 % et locataires modestes) ;

- ou très social via une agence immobilière à vocation sociale (AIVS, baisse de loyer de 45 % et locataires très modestes).

En contrepartie, vous aurez droit à une réduction d’impôt calculée sur les loyers bruts encaissés pendant toute la durée de la convention (soit 6 ans). Elle sera égale à 15 % en cas de location intermédiaire (20 % en cas de location via une AIVS), à 35 % en cas de location sociale (40 % en cas de location via une AIVS) et à 65 % en cas de location très sociale (obligatoirement via une AIVS).

Bon à savoir Avant de vous lancer, vérifiez que le delta entre le loyer de marché et le plafond de loyer applicable pour votre bien est conforme aux 15 %, 30 % ou 45 % annoncés par les pouvoirs publics. S’il est supérieur, votre réduction d’impôt servira plus à compenser vos pertes qu’à doper la rentabilité de votre location. Intégrez aussi dans l’équation les économies d’impôt que vous réaliserez en louant moins cher que les prix du marché. Elles seront d’autant plus importantes que vous êtes fortement imposé.

Loi Malraux, pour les gros contribuables

Les amoureux des villes pierres qui payent beaucoup d’impôts peuvent participer à une opération estampillée « loi Malraux » pour les faire fondre. Autrement dit, financer tout ou partie de la restauration d’un immeuble situé dans un site patrimonial remarquable ou, jusqu’à la fin de l’année 2024, dans un quartier ancien dégradé. Les travaux payés pendant 4 ans leur ouvriront droit à une réduction d’impôt de 22 % ou 30 % de leur montant, retenu dans la limite de 400 000 €. En contrepartie, ils devront louer le bien rénové non meublé après travaux pendant au moins 9 ans. Mais ils ne seront soumis à aucun plafond de ressources des locataires et à aucun plafond de loyer.

Isolation – Premiers jugements dans l’affaire Eco Isolation-Maaf

En 2020, l’isolation à 1 € avec une mousse urée-formol a gravement contaminé des maisons, principalement dans l’Hérault. Trois ans plus tard, les décisions de la justice sont favorables aux propriétaires.

En avril 2021, Que Choisir relatait le calvaire de Yohan et Julia, un jeune couple de l’Hérault à qui la société Eco Isolation avait posé une mousse au formol très toxique en guise d’isolant dans le cadre d’une offre à 1 €. Ils avaient dû fuir leur maison avec leur bébé pour l’hôpital, tant les émanations les incommodaient. Après analyses, il s’est avéré qu’il s’agissait, à des teneurs phénoménales, du redoutable formaldéhyde, un gaz classé cancérogène certain par inhalation.

Aménagée depuis peu, leur grande maison devient inhabitable. Entretemps, l’entreprise de BTP dépose le bilan. Son assureur, la Maaf, étant condamné à verser aux propriétaires une indemnité mensuelle de relogement jusqu’à la remise en état de leur habitation, il commande et finance des travaux de décontamination. Mais ces derniers sont un désastre, la villa est saccagée, la mousse toxique arrachée sans précaution.

15 propriétaires mobilisés

Comme Yohan fait le maximum pour sensibiliser les autorités aux conséquences de l’emploi de cet isolant toxique, au moins 15 autres personnes se manifestent. L’affaire est relayée localement. Se sentant publiquement mise en cause, la Maaf saisit la justice. Ce qui débouche sur la nomination d’un expert judiciaire. L’assureur doit prendre en charge sa rémunération, ce qui arrange bien l’ensemble des plaignants, qui n’auraient jamais eu les moyens d’assumer de tels coûts. L’expert remet son rapport à l’automne 2022. Il confirme notamment que la mousse isolante d’urée-formaldéhyde a été posée en plafond et dans les combles en totale contravention avec la réglementation. En effet, elle ne peut l’être que sur certaines parois verticales, et dans des circonstances particulières. Il ajoute qu’en présence d’eau ou d’humidité, elle risque de se dégrader en dégageant du formaldéhyde, situation potentiellement dangereuse pour l’occupant. En pareil cas, précise-t-il, le dommage compromet la sécurité des résidents et rend l’ouvrage impropre à sa destination.

Absence totale d’empathie

Forts de cette expertise, des ménages engagent une action contre Eco Isolation et la Maaf qui l’assure. Depuis l’été dernier, le tribunal judiciaire de Béziers (Hérault) a rendu ses premiers jugements. À chaque fois, l’assureur est condamné à indemniser les particuliers, pour des montants allant de 45 000 à plus de 200 000 €. D’autres recours vont suivre. Et l’on peut dès lors présumer que les décisions rendues par les magistrats iront dans le même sens, la mousse urée-formol étant en effet toujours mise en cause dans ces dossiers en cours de procédure. Notons cependant que la Maaf fait systématiquement appel. Et elle devrait continuer à agir ainsi, sans la moindre empathie pour les victimes très affectées. Celles-ci n’aspirent pourtant qu’à une chose : retrouver une vie normale dans un domicile assaini. « Maintenant, vous savez pourquoi je préfère la Maaf », clamait un spot publicitaire de l’assureur en 2023. Dans l’Hérault, au contraire, on sait pourquoi on ne l’aime pas !

Ouverture du marché de l’assurance emprunteur – Bilan en demi-teinte

Depuis l’entrée en vigueur de la loi Lemoine en 2022, la substitution, par un contrat moins cher, de l’assurance emprunteur souscrite auprès de la banque s’est simplifiée. Mais le nombre de contrats souscrits dans un autre établissement que la banque qui a accordé le prêt immobilier a peu augmenté. En outre, de nouvelles pratiques inquiètent quant aux assurances accordées sans questionnaire médical. Explications.

L’avancée sur le front de l’assurance emprunteur n’est pas aussi nette que l’assure le Comité consultatif du secteur financier (CCSF) dans son dernier rapport. Cette assurance dont le coût peut représenter jusqu’à la moitié des intérêts du crédit couvre les risques de décès, invalidité et incapacité de travail durant la durée de remboursement du crédit. Elle est généralement moins chère lorsqu’elle est souscrite auprès d’un assureur alternatif et non auprès de la banque qui a accordé le crédit immobilier (contrat groupe).

Or pendant longtemps, les établissements bancaires ont multiplié les obstacles pour empêcher l’ouverture du marché à la concurrence malgré l’adoption de cinq réformes législatives. Selon le CCSF, les banques accepteraient désormais beaucoup plus facilement les demandes de substitution du contrat groupe par une assurance alternative, la majorité des dossiers seraient acceptés et environ 60 % des dossiers seraient traités en un seul échange.

Effondrement de la délégation d’assurance

Les professionnels du courtage et les acteurs du marché des assurances alternatives ne font pas le même constat. S’ils confirment que la substitution d’assurance emprunteur est plus facile depuis l’entrée en vigueur de la loi Lemoine en 2022, ils constatent, à l’inverse, un recul de la délégation d’assurance. Rappelons que le changement d’assurance peut se demander à deux moments :

- lors de la signature du prêt, on parle alors de délégation d’assurance ;

- ou plus tard, une fois le crédit conclu, il s’agit alors de substitution d’assurance.

Securimut, un prestataire de changement d’assurance emprunteur, déplore : « La délégation d’assurance s’effondre pour s’établir à 7,5 % des nouveaux crédits, soit deux fois moins que la part des contrats d’assurance alternatifs sur les crédits en cours. » Seuls les ménages les plus favorisés, disposant d’un réel pouvoir de négociation face au banquier, peuvent obtenir une délégation d’assurance lors de la signature du prêt. Conséquence : la part globale des assurances externes, souscrites en dehors des banques, serait ainsi passée de 15,3 % en 2021 à 16 % en mai 2023, soit une progression de 0,7 % en 2 ans. Rien d’extraordinaire ! La facilité grandissante à changer d’assurance emprunteur ne semble ainsi, en pratique, pas avoir fait exploser les demandes. Pourtant, dans la majorité des cas, le prix des assurances alternatives reste toujours moins cher que celui des contrats de groupe (dont certains ont d’ailleurs vu leurs prix baisser). L’UFC-Que Choisir met à disposition des consommateurs un calculateur qui permet de se faire une idée des économies réalisables dans chaque situation.

Scrutez les clauses d’exclusions des contrats sans questionnaire médical

Les professionnels du courtage immobilier alertent par ailleurs sur un nouveau phénomène : l’insertion dans les contrats d’assurance emprunteur proposés par les établissements bancaires de nouvelles clauses d’exclusions. Certaines compagnies prévoient désormais d’annuler ou de réduire la prise en charge des pathologies antérieures à l’adhésion, lorsque l’assuré n’a pas répondu à un questionnaire médical. Pour faciliter l’accès au crédit des personnes malades, la loi Lemoine a prévu, pour toutes les personnes de moins de 60 ans, en cas de souscription d’un crédit inférieur à 200 000 €, qu’aucun questionnaire médical ne pourrait plus être demandé.

Cette protection risque aujourd’hui de se retourner contre les emprunteurs concernés. Ces derniers ne seraient, en effet, plus couverts en cas de problème lié à une maladie ancienne. Concrètement, les clauses prévoyant que les « suites, conséquences et récidives des maladies dont on est atteint avant l’adhésion » ne sont pas prises en charge, doivent être traquées. En cas de présence de l’une de ces mentions, il faut impérativement tenter de trouver un contrat alternatif ne présentant pas ces exclusions, ou de négocier leur retrait.

Lire aussi

La SAS Que Choisir propose un comparateur gratuit d’assurances emprunteur et un service d’accompagnement au changement.

SNCF – Pas plus de 2 valises et 1 bagage à main à bord des TGV

La SNCF limite désormais le nombre de bagages autorisés à bord des TGV Inoui et trains Intercités. Les voyageurs n’ont plus le droit qu’à 2 valises et 1 sac à dos. De nouvelles règles s’appliquent aussi au transport des poussettes, skis et vélos.

Changement d’époque à la SNCF. Depuis le 15 février, l’entreprise ferroviaire impose un nombre maximum de bagages aux voyageurs de ses TGV Inoui et trains Intercités : pas plus de 2 valises et 1 sac à dos par personne. Plus précisément, comme l’indique la compagnie sur son site Internet, « vous pouvez emporter, par personne, jusqu’à 2 bagages étiquetés aux dimensions maximales de 70 x 90 x 50 cm (valise, gros sac à dos, sac de randonnée, sac de sport) et 1 bagage à main étiqueté aux dimensions maximales de 40 x 30 x 15 cm (sac à dos, cabas, sacoche d’ordinateur) ».

Ces restrictions ne concernaient, jusqu’à présent, que les voyages effectués sur les trains low cost de la compagnie dénommés Ouigo. L’entreprise publique relativise la portée de son changement de politique. « Le principe de base n’a pas évolué : vous devez toujours pouvoir transporter vous-même, en une seule fois, vos bagages. Mais cette règle pouvait donner lieu à interprétation. Nous l’explicitons, avec des critères plus objectifs et plus précis », nous détaille un représentant de la compagnie.

La majorité des voyageurs n’ayant pas entendu parler de ces nouvelles mesures, que risquent-ils s’ils montent à bord les bras chargés de bagages ? Pour l’instant, rien. « On se donne jusqu’au mois de septembre pour faire de la pédagogie. Nous allons, par exemple, distribuer des flyers pour informer les voyageurs en gare », ajoute-t-on à la SNCF. En revanche, à partir du 15 septembre, si vous ne respectez pas cette nouvelle règle, vous recevrez une amende de 50 €.

Deux cas de figure pour les vélos

Poussettes, trottinettes, instruments de musique, planches… Pour les gros bagages, la SNCF spécifie ses nouvelles règles : ils ne pourront (une fois pliés) dépasser les 90 cm x 130 cm. Un peu court pour des skis… Dans ce dernier cas, assure la compagnie sur son site Internet, « il n’y a aucune limite de taille […], toutefois, chaque voyageur ne peut voyager qu’avec une seule paire ». Il n’y avait, jusqu’à maintenant, aucune limite chiffrée.

Enfin, deux cas de figure viennent modifier les règles applicables aux cyclistes sur les TGV Inoui :

- Vous réservez une place à 10 € pour votre vélo. Vous pouvez voyager sans le démonter et pourrez emporter, en plus de votre cycle, une valise, un sac à main et « une double sacoche vélo étiquetée ».

- Vous n’avez pas pris de réservation payante pour votre vélo. Il faut alors le démonter ou le plier et le mettre dans une housse. Vous pourrez aussi emmener une « double sacoche vélo » et un « sac à main ». Aucun grand bagage (valise ou gros sac à dos) n’est alors autorisé.